Du hast dich für eine Laufbahn im öffentlichen Dienst entschieden - eine exzellente Wahl, auch für deine Gesundheit. Als Beamter oder Beamtenanwärter genießt du ein Privileg: die Beihilfe. Damit übernimmt dein Dienstherr einen Großteil deiner Krankheitskosten. Wir zeigen dir, warum die Private Krankenversicherung (PKV) die perfekte Ergänzung zu deinem Status ist.

Aktualisiert am 10. Juni 2026

ARTIKEL FACHLICH GEPRÜFTvon unseren PKV-Experten

Inhalt des Ratgebers

Grundlagen der Krankenversicherung für Beamte

Versicherungsfreiheit: Beamte und Beamtenanwärter unterliegen nicht der gesetzlichen Sozialversicherungspflicht. Aus diesem Grund sind sie versicherungsfrei und haben die freie Wahl zwischen der gesetzlichen (GKV) und der privaten Krankenversicherung (PKV). Im Gegensatz zu normalen Angestellten ist diese Entscheidung völlig unabhängig von der Höhe ihres Einkommens oder dem Erreichen einer Gehaltsgrenze.

Das Beihilfeprinzip: Das Beihilfeprinzip beschreibt die finanzielle Unterstützung des Staates (als Dienstherr) für seine Beamten und deren Familienangehörige im Krankheits- und Pflegefall. Anstelle eines klassischen Arbeitgeberzuschusses zum Krankenversicherungsbeitrag erstattet der Dienstherr einen prozentualen Anteil der tatsächlich anfallenden Behandlungskosten, welcher bei aktiven Beamten in der Regel mindestens 50% beträgt. Um die noch offenen Kosten vollständig abzudecken, schließen Beamte für diesen fehlenden Anteil dann eine passgenaue private Krankenversicherung (Restkostenversicherung) ab.

Die Restkostenversicherung: Die Restkostenversicherung (oft auch Beihilfeversicherung genannt) ist im Grunde die private Krankenversicherung, die speziell auf Beamte und Beamtinnen zugeschnitten ist. Da der Dienstherr über die Beihilfe bereits einen großen Teil der medizinischen Kosten übernimmt, müssen Beamte keine 100%-ige Krankenvollversicherung abschließen. Die Restkostenversicherung sichert passgenau genau den verbleibenden prozentualen Eigenanteil (die "Restkosten") ab, den die Beihilfe nicht abdeckt - je nach Familiensituation liegt der zwischen 10% und 50%. Weil die Versicherung somit nur für diesen restlichen Anteil aufkommen muss, fallen die monatlichen Beiträge im Vergleich zu einer regulären Vollversicherung in der GKV deutlich günstiger aus.

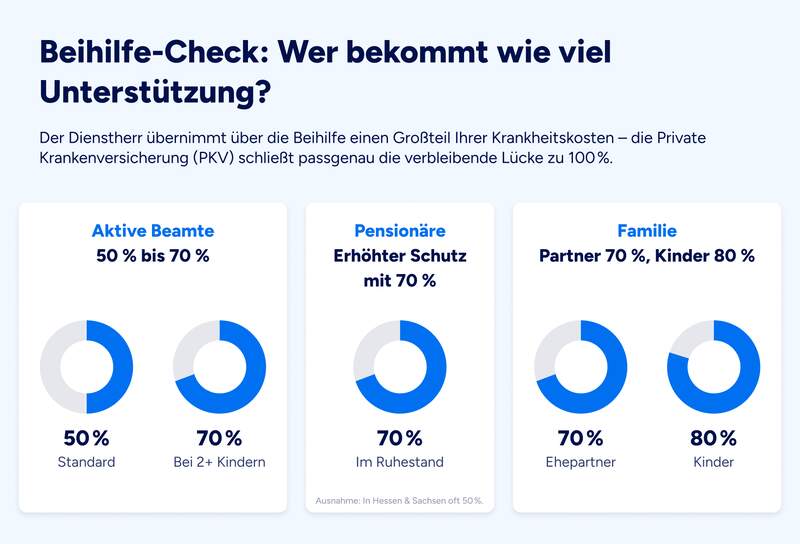

Die Beihilfebemessungssätze legen fest, welchen prozentualen Anteil der erstattungsfähigen Krankheitskosten der Staat als Dienstherr übernimmt. Dieses System ist besonders familienfreundlich gestaltet, da sich der Zuschuss flexibel an deine jeweilige Lebens- und Familiensituation anpasst. Den prozentualen Anteil, der nach Abzug der Beihilfe noch übrig bleibt, sicherst du passgenau über deine private Krankenversicherung (PKV) ab.

Für den Bund und die meisten Bundesländer gelten im Regelfall die folgenden Standard-Bemessungssätze:

50% erhalten aktive Beamtinnen und Beamte (ohne oder mit nur einem Kind) für ihre eigenen Krankheitskosten

70% gelten für aktive Beamte, sobald sie mindestens zwei berücksichtigungsfähige Kinder haben

70% erhalten Pensionäre (Beamte im Ruhestand)

70% gibt es für berücksichtigungsfähige Ehe- oder eingetragene Lebenspartner. Voraussetzung hierfür ist, dass das Einkommen des Partners eine vom Dienstherrn festgelegte Einkommensgrenze nicht überschreitet

80% werden für Kinder übernommen, in der Regel solange ein Anspruch auf Kindergeld für sie besteht (maximal bis zum 25. Lebensjahr)

Besonderheiten und Anpassungen: Es ist wichtig zu beachten, dass diese Sätze in manchen Bundesländern abweichen.

Ein großer Vorteil des Systems: Ändert sich dein Beihilfebemessungssatz im Laufe des Lebens - etwa durch die Geburt eines zweiten Kindes, den Eintritt in die Pension oder den Wegfall des Kindergeldes - hast du einen Rechtsanspruch darauf, deine PKV entsprechend anzupassen. Wenn du dies innerhalb von sechs Monaten nach der Änderung beantragst, erfolgt die Umstellung ohne erneute Gesundheitsprüfung oder Wartezeiten.

Übersicht der Beihilfe für Beamte, Pensionäre und Familien

Individuelle vs. Pauschale Beihilfe

Dies ist das Standardmodell für die meisten Beamtinnen und Beamten. Hierbei erstattet der Dienstherr einen festgelegten prozentualen Anteil der tatsächlich anfallenden und nachgewiesenen Krankheitskosten. Je nach familiärer Situation und Bundesland liegt dieser Satz meist zwischen 50% und 90%.

Einige Bundesländer (Hamburg, Bremen, Berlin, Brandenburg, Thüringen, Baden-Württemberg, Niedersachsen, Sachsen, Sachsen-Anhalt, Mecklenburg-Vorpommern und Schleswig-Holstein) bieten als Alternative die Pauschale Beihilfe an. In diesem Modell beteiligt sich der Dienstherr nicht an den konkreten Behandlungskosten, sondern zahlt einen pauschalen Zuschuss (in der Regel 50%) direkt zu den monatlichen Versicherungsbeiträgen - ähnlich dem klassischen Arbeitgeberanteil bei Angestellten. Diese Variante ist für Beamte und Beamtinnen gedacht, die freiwillig in der gesetzlichen Krankenversicherung (GKV) verbleiben möchten.

Dies ist das Standardmodell für die meisten Beamtinnen und Beamten. Hierbei erstattet der Dienstherr einen festgelegten prozentualen Anteil der tatsächlich anfallenden und nachgewiesenen Krankheitskosten. Je nach familiärer Situation und Bundesland liegt dieser Satz meist zwischen 50% und 90%.

Einige Bundesländer (Hamburg, Bremen, Berlin, Brandenburg, Thüringen, Baden-Württemberg, Niedersachsen, Sachsen, Sachsen-Anhalt, Mecklenburg-Vorpommern und Schleswig-Holstein) bieten als Alternative die Pauschale Beihilfe an. In diesem Modell beteiligt sich der Dienstherr nicht an den konkreten Behandlungskosten, sondern zahlt einen pauschalen Zuschuss (in der Regel 50%) direkt zu den monatlichen Versicherungsbeiträgen - ähnlich dem klassischen Arbeitgeberanteil bei Angestellten. Diese Variante ist für Beamte und Beamtinnen gedacht, die freiwillig in der gesetzlichen Krankenversicherung (GKV) verbleiben möchten.

PKV vs. GKV für Beamte

93% aller Beamtinnen und Beamten versichern sich privat. Rund 53% der privat Vollversicherten sind Beamte und Beamtinnen.

Vorteile der PKV

Die private Krankenversicherung (PKV) ist für Beamtinnen und Beamte meist die attraktivste Wahl, da sie optimal mit dem staatlichen Beihilfesystem harmoniert. Die wichtigsten Vorteile auf einen Blick:

Bezahlbare, passgenaue Beiträge: Da die Beihilfe des Dienstherrn bereits einen Großteil der Krankheitskosten (zwischen 50% und 90%) abdeckt, müssen Beamte und Beamtinnen nur für die verbleibenden "Restkosten" eine PKV abschließen. Dadurch sind die monatlichen Beiträge deutlich günstiger als in der gesetzlichen Krankenversicherung (GKV), in der Beamte und Beamtinnen in Bundesländern ohne pauschale Beihilfe den gesamte einkommensabhängigen Beitrag selbst zahlen müssten.

Beiträge unabhängig vom Einkommen: In der PKV richtet sich der Beitrag nach dem Eintrittsalter, dem Gesundheitszustand und dem gewünschten Leistungsumfang, nicht aber nach der Höhe des Solds. Steigen die Bezüge, steigt der Beitrag also nicht automatisch mit an.

Lebenslange Leistungsgarantie: Die einmal vertraglich vereinbarten Leistungen der PKV gelten ein Leben lang. Weder das Versicherungsunternehmen noch der Gesetzgeber können diese einseitig kürzen, wie es in der GKV der Fall sein kann.

Erstklassige medizinische Versorgung: Privatversicherte profitieren von weitreichenden und oft besseren medizinischen Leistungen. Dazu gehören beispielsweise die Chefarztbehandlung, die Unterbringung im Ein-oder Zweibettzimmer im Krankenhaus, höhere Kostenerstattungen beim Zahnarzt, Behandlungen durch Heilpraktiker sowie oft kürzere Wartezeiten auf Termine bei Fachärzten.

Sinkende Kosten im Alter: Mit dem Eintritt in den Ruhestand steigt der Beihilfesatz für Pensionäre in der Regel auf 70% an. Der abzusichernde Anteil der PKV sinkt dadurch auf 30%, was zu einer spürbaren Beitragsentlastung führt. Zudem helfen die in jungen Jahren angesparten Altersrückstellungen, die Beiträge im Alter zusätzlich zu stabilisieren.

Familienfreundlichkeit: Auch Ehe- oder Lebenspartner / -partnerinnen (bei geringem Einkommen) und Kinder haben einen Beihilfeanspruch, der oft sogar bei 70% und bis zu 90% liegt. Die Familienmitglieder können somit für diesen sehr kleinen Restkostenanteil ebenfalls besonders kostengünstig privat mitversichert werden.

Hohe Flexibilität bei Veränderungen: Ändert sich der Beihilfesatz im Laufe des Lebens - etwa durch Familienzuwachs, Pensionierung oder einen Umzug in ein anderes Bundesland -, haben Beamte das Recht, ihren PKV-Schutz flexibel anzupassen. Geschieht dies innerhalb von sechs Monaten, entfällt dafür eine erneute Gesundheitsprüfung oder Wartezeit.

Aufnahmegarantie durch die Öffnungsaktion: Beamtenanwärter und -anwärterinnen erhalten durch die Öffnungsaktion die Möglichkeit, auch mit Vorerkrankungen oder Behinderungen in die PKV aufgenommen zu werden. Risikozuschläge sind dabei auf maximal 30% begrenzt und Leistungsausschlüsse werden nicht vereinbart.

Nachteile der PKV

Obwohl die private Krankenversicherung (PKV) für Beamtinnen und Beamte meist die attraktivste Wahl ist, bringt das System auch einige Nachteile und Besonderheiten mit sich, die vor einem Wechsel bedacht werden sollten:

Vorfinanzierung von Rechnungen: Im Gegensatz zur gesetzlichen Krankenversicherung (GKV) gilt in der PKV das sogenannte Kostenerstattungsprinzip. Das bedeutet, dass du Arztrechnungen in der Regel zunächst aus eigener Tasche bezahlen (vorfinanzieren) musst, bevor du das Geld von der Versicherung und der Beihilfe zurückerhältst. Zwar kann bei teuren Krankenhausaufenthalten oft direkt mit der Klinik abgerechnet werden, für ambulante Behandlungen benötigst du im Alltag jedoch einen gewissen finanziellen Puffer.

Erhöhter bürokratischer Aufwand: Da das System auf zwei Säulen basiert, musst du deine Arztrechnungen und Belege separat bei zwei verschiedenen Stellen einreichen - bei der Beihilfestelle deines Dienstherrn und bei deiner privaten Krankenversicherung. Dies bedeutet im Krankheitsfall einen höheren Verwaltungsaufwand als in der GKV.

Mögliche Beitragssteigerungen und Bindung: Zwar bildet die PKV in jungen Jahren Alterungsrückstellungen, um die Kosten im Alter abzufedern, dennoch können die Beiträge im Laufe der Zeit durch die Inflation und den medizinischen Fortschritt steigen. Zudem bindest du dich stark an deinen Versicherer: Ein späterer Wechsel der Gesellschaft ist schwierig, da eine erneute Gesundheitsprüfung erforderlich wird und die angesparten Altersrückstellungen nur zum Teil mitgegeben werden.

Keine beitragsfreie Familienversicherung: In der GKV können Kinder und Ehepartner ohne eigenes Einkommen beitragsfrei in der Familienversicherung mitversichert werden. In der PKV hingegen muss für jedes Familienmitglied ein eigener Vertrag abgeschlossen und ein eigener Beitrag gezahlt werden. Durch die hohen Beihilfesätze (z.B. bis zu 90% für Kinder) fallen diese Beiträge zwar oft sehr gering aus, stellen aber dennoch einen monatlichen Kostenfaktor dar.

Gesundheitsprüfung und Fristen: Der Zugang zur PKV erfordert grundsätzlich die Beantwortung von Gesundheitsfragen. Wer die wichtige Sechs-Monats-Frist der "Öffnungsaktion" direkt nach der Verbeamtung verpasst, profitiert nicht mehr von der Aufnahmegarantie. Bei Vorerkrankungen riskierst du dann hohe Risikozuschläge, den Ausschluss bestimmter Leistungen oder eine komplette Ablehnung durch den Versicherer.

Die GKV für Beamte

Beamtinnen und Beamte können sich als freiwillige Mitglieder in der gesetzlichen Krankenversicherung (GKV) versichern, wenn sie vorher GKV versichert waren. Waren sie PKV versichert können sie nicht in die GKV als freiwilliges Mitglied wechseln. Doch dieser Weg ist nicht für jeden attraktiv, da das System der GKV im Vergleich zur Beihilfe-PKV-Kombination einige Besonderheiten und Hürden aufweist.

Die wichtigsten Aspekte der GKV für Beamte und Beamtinnen im Überblick:

Volle Beitragszahlung (ohne pauschale Beihilfe): Im Gegensatz zu Angestellten erhalten Beamte im klassischen System keinen Arbeitgeberzuschuss zu den GKV-Beiträgen und müssen somit den vollen Beitragssatz komplett aus eigener Tasche zahlen. Bei Gutverdienern kann dieser Beitrag bei bis zu 850 bis knapp 1.000 Euro im Monat liegen (mit Pflege rund 1.200 Euro im Monat).

Einkommensabhängige Beiträge: In der GKV wird der Beitrag prozentual vom Bruttoeinkommen bis zur Beitragsbemessungsgrenze berechnet. Dabei werden nicht nur die Beamtenbezüge herangezogen, sondern auch sonstige Einkünfte wie Mieteinnahmen oder Zinsen.

Ausweg "Pauschale Beihilfe": In vielen Bundesländern (z.B. Hamburg, Berlin, Thüringen oder Baden-Württemberg) gibt es als Alternative die pauschale Beihilfe, bei der der Dienstherr 50% der GKV-Beiträge übernimmt. Achtung: Diese Entscheidung ist unwiderruflich. Wer später in ein Bundesland zieht, das diese pauschale Beihilfe nicht anbietet, muss die GKV-Beiträge fortan wieder zu 100% selbst tragen.

Beitragsfreie Familienversicherung: Ein großer Vorteil der GKV ist das Solidaritätsprinzip. Kinder und Ehe- bzw. Lebenspartner können kostenfrei mitversichert werden, sofern sie kein oder nur ein sehr geringes eigenes Einkommen (max. 565 Euro/Monat, Stand 2026) haben.

Einfache Abwicklung: In der GKV entfällt der bürokratische Aufwand des Einreichens von Rechnungen bei der Beihilfestelle und der PKV. Arztbesuche werden bequem und direkt über die Versichertenkarte abgerechnet.

Keine vertragliche Leistungsgarantie: Die Leistungen der GKV sind gesetzlich im Sozialgesetzbuch (SGB V) verankert und können von der Politik jederzeit geändert oder gekürzt werden. Zudem müssen Abstriche beim Leistungsumfang hingenommen werden: Auf Chefarztbehandlungen, Einbettzimmer im Krankenhaus oder kürzere Wartezeiten bei Fachärzten haben gesetzlich Versicherte im Regelfall keinen Anspruch.

Spezielle Regelungen für unterschiedliche Beamtengruppen

Beamtenwärter und Referendare

Für Beamtenanwärter und Referendare (Beamte auf Widerruf im Vorbereitungsdienst) ist der Einstieg in die private Krankenversicherung (PKV) besonders attraktiv und unkompliziert gestaltet. Versicherer bieten für diese Ausbildungsphase spezielle Ausbildungs- oder Anwärtertarife an, die extrem kostengünstig sind. Der Hauptgrund für diese niedrigen Beiträge ist, dass in den Anwärtertarifen noch keine Alterungsrückstellungen (der Sparanteil für das Alter) gebildet werden müssen.

Für Beamtinnen und Beamte bringt der Eintritt in den Ruhestand in den meisten Fällen eine spürbare finanzielle Entlastung bei der Krankenversicherung. Mit der Pensionierung steigt der Beihilfesatz des Dienstherrn in der Regel von 50% auf 70% an.

Dadurch müssen über die private Krankenversicherung (PKV) nur noch die verbleibenden 30% der Gesundheitskosten abgesichert werden, was zu einem deutlichen Rückgang des monatlichen Beitrags führt. Zusätzlich sorgen die in jungen Jahren in der PKV angesparten Alterungsrückstellungen dafür, dass die Beiträge trotz generell steigender Gesundheitskosten auch im Alter stabil und bezahlbar bleiben.

Familienangehörige

Familienangehörige von Beamtinnen und Beamten profitieren massiv vom System der Beihilfe und können sich sehr kostengünstig in der privaten Krankenversicherung (PKV) absichern.

Die speziellen Regelungen im Überblick:

Ehe- und Lebenspartner: Partner erhalten in der Regel einen hohen Beihilfesatz von 70%, vorausgesetzt, ihr eigenes Einkommen überschreitet eine bestimmte, vom Dienstherrn festgelegte Grenze nicht.

Kinder: Für Kinder übernimmt die Beihilfe meist sogar stolze 80% oder 90% der Krankheitskosten, solange für sie ein Anspruch auf Kindergeld besteht (maximal bis zum 25.Lebensjahr).

Sehr günstige Beiträge: Da über die PKV somit nur noch die verbleibenden Restkosten von 10% bis 30% versichert werden müssen, fallen die monatlichen Beiträge für Familienmitglieder extrem niedrig aus.

Aufnahmeerleichterungen: Neugeborene können meist ohne Gesundheitsprüfung und Wartezeiten direkt ab Geburt mitversichert werden (Kindernachversicherung). Zudem gibt es eine Öffnungsaktion - also die Aufnahmegarantie ohne Leistungsausschlüsse und mit begrenzten Risikozuschlägen bei Vorerkrankungen - unter Einhaltung der Fristen auch für beihilfeberechtigte Angehörige.

Heilfürsorgeberechtigte

Beamte und Beamtinnen mit gefährlichen Aufgaben, wie beispielsweise bei der Polizei, der Feuerwehr oder im Justizvollzug, erhalten im aktiven Dienst die freie Heilfürsorge, bei der der Staat die Krankheitskosten vollständig übernimmt. In dieser Phase benötigen die Betroffenen für sich selbst lediglich eine Pflegepflichtversicherung.

Mit dem Eintritt in den Ruhestand endet diese Heilfürsorge jedoch, und die Pensionäre wechseln in das reguläre Beihilfesystem. Für die dann verbleibenden Restkosten müssen sie erstmals eine private Krankenversicherung abschließen.

Um sich diesen zukünftigen Versicherungsschutz ohne erneute Gesundheitsprüfung und zu den günstigen Eintrittskonditionen aus jungen Jahren zu sichern, ist der frühzeitige Abschluss einer Anwartschaftsversicherung empfehlenswert.

Leistungsspektrum und Tarifbausteine der PKV

Die private Krankenversicherung (PKV) bietet Beamtinnen und Beamten einen Versicherungsschutz, der im Vergleich zur gesetzlichen Krankenkasse oft deutlich umfangreicher ist. Ein großer Vorteil ist das Baukastensystem: Du kannst deinen Versicherungsschutz individuell an deine Bedürfnisse und die Vorschriften deines Dienstherrn anpassen.

Die folgende Tabelle zeigt die wichtigsten Tarifbausteine und ihre Leistungen:

Ratgeber zur PKV für Beamte - ottonova – Tabelle

Tarifbaustein

Tarifbaustein

Beschreibung und Ziel

Beschreibung und Ziel

Typische Leistungen & Beispiele

Typische Leistungen & Beispiele

Tarifbaustein

Restkostenversicherung

Beschreibung und Ziel

Dieser Tarif sichert den prozentualen Eigenanteil (meist 20% bis 50%) ab, den die Beihilfe des Dienstherrn nicht übernimmt.

Typische Leistungen & Beispiele

Ambulant & Zahn: Freie Arztwahl, Zahnbehandlung und Zahnersatz, Behandlungen durch Heilpraktiker, Sehhilfen, ambulante Psychotherapie.

Stationär: Unterbringung im Zweibettzimmer.

Tarifbaustein

Beihilfeergänzungstarif

Beschreibung und Ziel

Schließt gezielt finanzielle Versorgungslücken, die entstehen, wenn die Beihilfe bestimmte Leistungen nicht oder nur teilweise (z.B. bis zu einem Höchstbeitrag) bezuschusst.

Typische Leistungen & Beispiele

Vollständige Kostenübernahme bei Material- und Laborkosten für Zahnersatz (z.B. Implantate), Kostenerstattung für teure Sehhilfen/Brillen, Auslandsrücktransport, Reiseimpfungen.

Tarifbaustein

Wahlleistungstarif (Krankenhaus)

Beschreibung und Ziel

Sichert zusätzlichen Komfort und medizinische Spezialversorgung bei stationären Aufenthalten, falls diese nicht ohnehin in den Beihilfevorschriften vorgesehen sind.

Typische Leistungen & Beispiele

Unterbringung im Ein- oder Zweibettzimmer, privatärztliche Behandlung (Chefarztbehandlung), Ersatz-Krankenhaustagegeld (falls Leistungen nicht in Anspruch genommen werden).

Tarifbaustein

Krankenhaustagegeld

Beschreibung und Ziel

Eine finanzielle Absicherung in Form eines festen Tagessatzes bei längeren Krankenhausaufenthalten.

Typische Leistungen & Beispiele

Auffangen von verbleibenden Eigenbeteiligungen (Zuzahlungen zur Beihilfe).

Tarifbaustein

Pflegepflichtversicherung

Beschreibung und Ziel

Gesetzlich vorgeschriebene Grundabsicherung für den Pflegefall. Beamtinnen und Beamte müssen diese zwingend parallel zur PKV abschließen.

Typische Leistungen & Beispiele

Grundabsicherung der Pflegeleistungen.

Tarifbaustein

Anwartschaftsversicherung

Beschreibung und Ziel

Das „Einfrieren" des aktuellen Gesundheitszustand (klein) und zusätzlich des Eintrittsalters (groß), um später problemlos zu alten Konditionen in die PKV zurückkehren zu können.

Typische Leistungen & Beispiele

Besonders wichtig für Heilfürsorgeberechtigte (z.B. Polizei, Feuerwehr), die erst zur Pensionierung in die PKV wechseln, oder bei längeren Auslandsaufenthalten.

Kosten, Beitragsentwicklung und finanzielle Vorteile

Wie viel deine private Krankenversicherung letztendlich kostet, ist sehr individuell und richtet sich vor allem nach diesen Faktoren:

Eintrittsalter: Je jünger du beim Vertragsabschluss bist, desto niedriger ist dein monatlicher Beitrag. Ein frühzeitiger Wechsel lohnt sich also.

Gesundheitszustand: Eventuelle Vorerkrankungen können zu Risikozuschlägen führen.

Individueller Leistungsumfang: Du entscheidest selbst, ob du einen soliden Basisschutz oder absolute Top-Leistungen (wie Chefarztbehandlungen oder das Einbettzimmer im Krankenhaus) wünschst.

Beihilfesatz: Wer einen höheren Beihilfeanspruch hat (etwa 70% ab dem zweiten Kind), zahlt deutlich weniger für die PKV, da nur noch 30% Restkosten versichert werden müssen.

Die größten finanziellen Vorteile der PKV im Überblick:

Einkommensunabhängige Beiträge: Anders als in der gesetzlichen Krankenversicherung (GKV) steigen deine Beiträge in der PKV nicht automatisch mit jeder Erhöhung der Bezüge oder Erhöhung der Beitragsbemessungsgrenze an. Dein Beitrag bleibt von deinen Dienstbezügen oder späteren Zusatzeinnahmen (wie Einkünfte aus Vermietung oder Kapitalanlagen) völlig unberührt.

Extreme Vergünstigungen für Berufseinsteiger: Für Beamtenanwärter und Beamtenanwärterinnen bieten die Versicherer sehr günstige Ausbildungstarife an (oft schon ab ca. 80 Euro im Monat), da in dieser Ausbildungsphase noch keine Sparanteile für das Alter gebildet werden.

Beitragsentwicklung und Kosten im Alter:

Ein häufiges Vorurteil besagt, dass die PKV im Alter unbezahlbar wird. Für Beamtinnen und Beamte gilt jedoch genau das Gegenteil: Mit dem Eintritt in den Ruhestand steigt der Beihilfesatz für Pensionäre in den meisten Bundesländern von 50% auf 70% an. Dadurch sinkt der abzusichernde Anteil in der PKV auf 30%, was zu einer spürbaren finanziellen Entlastung und merklich sinkenden Beiträgen führt.

Darüber hinaus sorgt das System der PKV von Beginn an vor: In jungen Jahren wird ein Teil deines monatlichen Beitrags (oft zwischen 30% und 50% des Tarifbeitrags) angespart und verzinst. Diese Alterungsrückstellungendienen als finanzielles Polster, um die statistisch höheren Gesundheitskosten im Alter abzufedern und die Beiträge stabil zu halten.

Natürlich steigen auch in der PKV die Beiträge im Laufe der Jahrzehnte an - bedingt durch die allgemeine Inflation und den stetigen medizinischen Fortschritt. Es ist jedoch wichtig zu wissen, dass die langfristige Kostenentwicklung in der privaten und der gesetzlichen Krankenversicherung nahezu parallel verlaufen ist. (Für die Zukunft können wir das nicht voraussagen, Experten und Expertinnen gehen aber aufgrund der demografischen Entwicklung von einer höheren Steigerung in der GKV aus).

Praxis und Alltag mit der PKV

Der Alltag als Privatpatient unterscheidet sich in einigen Punkten deutlich von dem eines gesetzlich Versicherten. Anstatt beim Arzt einfach die Versichertenkarte durchzuziehen, gilt in der privaten Krankenversicherung das Kostenerstattungsprinzip. Doch keine Sorge - was anfangs vielleicht nach etwas Bürokratie klingt, geht dank moderner Hilfsmittel schnell in Routine über.

Hier sind die wichtigsten Abläufe und Besonderheiten für deinen Alltag mit der PKV:

Der Weg der Arztrechnung: Nach einer ärztlichen Behandlung erhältst du die Rechnung direkt nach Hause geschickt. Zunächst solltest du diese kurz auf Plausibilität prüfen. Du musst den Betrag in der Regel nicht sofort bezahlen, sondern hast für die Überweisung an den Arzt vier Wochen Zeit.

Zweigleisiges Einreichen: Da sich deine Absicherung aus zwei Bausteinen zusammensetzt, reichst du die Rechnung auch bei zwei Stellen ein: bei deiner zuständigen Beihilfestelle (für den prozentualen Anteil des Dienstherrn) und bei deiner privaten Krankenversicherung (für die restlichen Kosten).

Digitale Helfer machten es leicht: Lästiger Papierkram gehört mit ottonova weitgehend der Vergangenheit an. Mit der ottonova App kannst du Rechnungen und Belege ganz einfach abfotografieren oder einscannen und digital übermitteln, was den Erstattungsprozess enorm beschleunigt.

Keine Angst vor großen Summen: Ein weit verbreitetes Vorurteil besagt, dass Privatpatienten und -patientinnen bei teuren Behandlungen extrem in Vorleistung gehen müssen. Bei sehr hohen Rechnungen, insbesondere bei stationären Krankenhausaufenthalten, musst du das Geld jedoch nicht vorstrecken. In der Regel kannst du veranlassen, dass das Krankenhaus die Unterkunftskosten direkt mit deiner privaten Krankenversicherung abrechnet.

Flexibilität bei Lebensveränderungen: Das Leben ist voller Veränderungen - und deine PKV passt sich an. Ändert sich dein Beihilfebemessungssatz, beispielsweise durch die Geburt eines Kindes, den Eintritt in den Ruhestand oder den Wechsel in ein anderes Bundesland, kannst du deinen privaten Versicherungsschutz exakt an die neue Situation anpassen.

Expertenvideo zur PKV für Beamte

PKV-Expertin Oleks erklärt dir kompakt und verständlich die wichtigsten Punkte zur Privaten Krankenversicherung (PKV) speziell für Beamte – von der Beihilfe über Kosten bis zu den entscheidenden Vorteilen.

Ein Dienstherrenwechsel, wie etwa der Wechsel in ein anderes Bundesland oder an eine andere Dienststelle, führt häufig dazu, dass sich deine Beihilfesituation verändert. Dies hat direkte Auswirkungen auf deine Beiträge, da dein privater Versicherungsschutz an die neuen Beihilfevorschriften angepasst werden muss.

Folgendes passiert mit den Beiträgen:

Wenn die Beihilfe steigt: Übernimmt der neue Dienstherr einen höheren Anteil, kannst du deinen privaten Versicherungsschutz entsprechend absenken. Dadurch sinkt auch dein monatlicher Versicherungsbeitrag.

Wenn die Beihilfe sinkt: Übernimmt der neue Dienstherr weniger oder fallen bestimmte Leistungen (Beteiligungen an den Wahlleistungen im Krankenhaus) weg, muss der Versicherungsschutz der PKV aufgestockt werden, um die Lücke zu schließen. Dies führt dann zu einem höheren Beitrag.

Die wichtige Sechs-Monats-Frist: Du hast einen grundsätzlichen Anspruch darauf, deine private Krankenversicherung (PKV) an den neuen Beihilfesatz anzupassen. Das Wichtigste dabei ist, dass du den Änderungsantrag bei deiner Versicherung zwingend innerhalb von sechs Monaten nach der Änderung stellst. Wenn du diese Frist einhältst, erfolgt die Anpassung - auch wenn du den Schutz aufstocken musst - ohne erneute Gesundheitsprüfung und ohne neue Wartezeiten.

Die Beihilferegelungen unterscheiden sich teilweise deutlich, da jedes Bundesland eigene Beihilfevorschriften für seine Landesbeamten und -beamtinnen festlegen kann.

Während für Bundesbeamte und in den meisten Bundesländern ein klassisches, personenbezogenes System gilt (z.B. 50% Beihilfe für aktive Beamte, 70% ab zwei Kindern oder im Ruhestand, 80% für Kinder), gibt es in einigen Bundesländern spezielle Abweichungen:

Familienbezogene Beihilfe (Hessen und Bremen): In Hessen gilt die familienbezogene Beihilfe, bei der jede berechtigte Person in einer Familie denselben Beihilfesatz erhält. Der Basiszuschuss startet bei 50% für ambulante und zahnärztliche Behandlungen und 65% für stationäre Aufenthalte. Bist du verheiratet und dein Ehepartner oder deine Ehepartnerin ist beihilfeberücksichtigungsfähig (nicht versicherungspflichtig in GKV) steigt der Satz auf 55% und erhöht sich für jedes Kind um weitere 5 Prozentpunkte, wenn kein Anspruch auf Familienversicherung über das andere Elternteil in der GKV besteht (maximal 70% bzw. 85% bei stationären Leistungen). In Bremen gibt es ein ähnliches familienbezogenes Modell, dieses gilt dort jedoch nur für Pensionäre bzw. Versorgungsempfänger. Hier liegt der Basiszuschuss bei 60% und steigt für jede berechtigte Person um 5 Prozentpunkte (bis maximal 70%).

Abweichungen im Ruhestand (Bremen und Hessen): In den meisten Bundesländern steigt der Beihilfeanspruch mit dem Eintritt in die Pension auf 70% an. In Bremen und Hessen gibt es jedoch eine wichtige Besonderheit: Hier liegt der Basiszuschuss bei 60% (50% plus 10% für Versorgungsempfänger) und steigt für jede berechtigte Person um 5 Prozentpunkte (bis maximal 70%).

Abweichung in Sachsen: Wenn ein Beamter oder eine Beamtin zwei oder mehr Kinder hat, hat er oder sie selbst 90% Beihilfeanspruch. Dieser bleibt dann auch in der Pension bestehen.

Einführung der pauschalen Beihilfe: Einige Bundesländer haben als Alternative zur klassischen individuellen Beihilfe die "Pauschale Beihilfe" eingeführt. Diese wird derzeit in Hamburg, Bremen, Berlin, Brandenburg, Thüringen, Baden-Württemberg, Niedersachsen, Sachen und Schleswig-Holstein angeboten. In diesem System zahlt der Dienstherr einen pauschalen Zuschuss von 50% direkt zu den Krankenversicherungsbeiträgen, was in erster Linie für Beamte und Beamtinnen gedacht ist, die sich freiwillig in der gesetzlichen Krankenversicherung (GKV) versichern möchten.

HIER SCHREIBTMarie-Theres Rüttiger

Marie-Theres ist Online Redakteurin für Gesundheits- und Versicherungsthemen bei ottonova. Sie recherchiert und schreibt vor allem über Krankenversicherung, (E-)Health und digitale Innovation, die das Leben besser machen.

Du kannst uns dein Anliegen aber auch einfach hierlassen. Wir melden uns sofort, wenn wir wieder da sind!

Formular erfolgreich abgeschickt!

Entschuldigung, es ist ein Problem aufgetreten. Bitte versuche es später erneut.

Vielen Dank!

Deine E-Mail-Adresse wurde erfolgreich bestätigt.

Vielen Dank!

Dein Termin wurde erfolgreich bestätigt.

Deine Terminreservierung ist leider abgelaufen

Möchtest du einen neuen Termin ausmachen?

Thank you

You have successfully confirmed

your email address.

Erfolgreich abgemeldet!

Du hast dich erfolgreich von unserem Newsletter abgemeldet.

Einwilligungserklärung

Mit der Eingabe deiner Daten erklärst du dich damit einverstanden, dass wir dich per Telefon, SMS und E-Mail kontaktieren dürfen. Gut zu wissen:

Wir verwenden deine Daten ausschließlich zu Beratungs- und Informationszwecken über Krankenversicherungsprodukte von ottonova.

Du kannst der Kontaktaufnahme jederzeit widersprechen. Am besten per Mail an support@ottonova.de.

Weitere Informationen zum Datenschutz findest du in unserer Datenschutzerklärung.

Wir sind bald für dich da.

Du hast dir bereits einen Termin bei uns gebucht. Wir werden uns am nachfolgenden Datum/Uhrzeit bei dir melden. Bis bald!

Super, vielen Dank.

Bitte überprüfe dein E-Mail-Postfach um deinen Termin

am

um

zu bestätigen.

Bitte überprüfe dein E-Mail Postfach, um deine E-Mail-Adresse zu bestätigen.

Wir benötigen deine Zustimmung, um dieses YouTube Video zeigen zu können

Dieser Inhalt darf aufgrund von Trackern, die dem Besucher nicht offengelegt werden, nicht geladen werden. Der Website-Betreiber muss die Website mit seinem CMP einrichten, um diesen Inhalt zur Liste der verwendeten Technologien hinzuzufügen.

Barrierefreiheit bei ottonova

Wir bei ottonova bemühen uns, unsere Website so barrierefrei wie möglich zu gestalten. Bitte verwende barrierefreiheit@ottonova.de daher ausschließlich für Anregungen und Hinweise zur Barrierefreiheit auf der Website.

Du bist bereits bei ottonova versichert und hast ein anderes Anliegen? Melde dich bitte in der Web-App an und nimm dort Kontakt auf.

Bitte teile sensible Daten wie Gesundheitsinformationen nur in deinem gesicherten Bereich innerhalb der App oder Web-App.

Falls du noch nicht bei uns versichert bist und Fragen zu unseren Versicherungsprodukten hast, schreibe uns gerne im Chat oder eine E-Mail.

Rückruf anfordern

Vereinbare einfach einen Termin

Rückruf anfordern

Vereinbare einfach einen Termin

089 121 407 12

Sprich jetzt mit einem Experten

089 121 407 12

Sprich jetzt mit einem Experten