PKV vs. GKV: Unterschiede zwischen gesetzlicher und privater Krankenversicherung

Gesetzliche oder private Krankenversicherung – Die richtige Wahl für deine Gesundheitsvorsorge. Dieser Artikel liefert einen verständlichen Vergleich der beiden Systeme. Du erfährst, was die Eigenschaften und Unterschiede konkret für dich und deine Gesundheit bedeuten und kannst dich anschließend entscheiden, ob du dich gesetzlich oder privat versichern möchtest.

Aktualisiert am 8. April 2026

ARTIKEL FACHLICH GEPRÜFTvon unseren PKV-Experten

Inhalt des Ratgebers

PKV oder GKV - kurzer Überblick:

Persönliche Abwägung: Die Wahl zwischen gesetzlicher (GKV) und privater Krankenversicherung (PKV) hängt von individuellen Faktoren wie Einkommen, Beruf und Lebensplanung ab.

Kosten und Leistungen: Die GKV bietet standardisierte Leistungen und Beiträge, während die PKV individuell gestaltbare Tarife und umfangreiche Leistungen bietet, jedoch zu höheren Kosten führen kann.

Beitragsstabilität: Die PKV bietet durch Rücklagen und individuelle Tarifgestaltung eine gewisse Stabilität der Beiträge im Alter, während die GKV mit steigenden Beiträgen aufgrund des demografischen Wandels zu kämpfen hat.

Entscheidungsfaktoren: Weitere wichtige Faktoren für die Wahl zwischen GKV und PKV sind der Gesundheitszustand, das Alter, die Familienplanung und das Berufsrisiko. Eine fundierte Entscheidung erfordert eine gründliche Abwägung dieser Aspekte.

Was ist besser: Gesetzliche oder private Krankenversicherung?

Das hängt stark von dir persönlich ab: Worum soll es in deinem Leben gehen? Je nach Einkommen und Berufsstatus kannst du frei zwischen PKV und GKV wählen und solltest vor einer Entscheidung die folgenden Faktoren sorgfältig abwägen:

Die Kosten für deine Gesundheit

Die Leistungen, die deine Versicherung dir bietet

Die Zukunftssicherheit deiner Wahl, also wie sich dein Beitrag im Alter entwickelt

Eine gründliche Abwägung dieser Faktoren wird dir helfen, eine Entscheidung zu treffen, ob du dich privat oder gesetzlich versichern möchtest.

Vorteile und Nachteile der privaten und gesetzlichen Krankenversicherung

Unterschied gesetzliche und private Krankenversicherung - ottonova – Tabelle

Gesetzliche Krankenversicherung

Gesetzliche Krankenversicherung

Private Krankenversicherung

Private Krankenversicherung

Behandlungen:

Gesetzliche Krankenversicherung

Kassenärztliche Behandlung

Mehrbettzimmer

Standard Medikamente / Generika

Standard Terminvergabe

Privatarzt nur als Selbstzahler

Private Krankenversicherung

Chefarztbehandlung

Einbettzimmer

Spezielle Medikamente

Bevorzugte Behandlung

Übernahme von Privatarztrechnungen

Kosten & Leistungen:

Gesetzliche Krankenversicherung

Geringere Kosten für große Familien

Beitragserhöhungen wahrscheinlich

wenig bis keine Leistungen über der Grundversorgung

Private Krankenversicherung

Höhere Kosten für große Familien

Einsparpotenzial bei den monatlichen Beiträgen (bis zu 4.371 € jährlich)

Umfangreiche Leistungen

Wahl der Krankenversicherung ist von individuellen Faktoren abhängig

Gerade bei der Krankenversicherung lohnt es sich, die eigenen Möglichkeiten zu kennen. Beginne mit der Frage: Was habe ich in meinem Leben vor? Grundsätzlich solltest du deine Planungen bzgl. Familie, Beruf und Einkommen, sowie deine Prioritäten bzgl. Gesundheit, Sicherheitsbedürfnis und Geld in deine Entscheidung mit einbeziehen.

Die private Krankenversicherung kann sich für dich lohnen, wenn...

du keine große Familie planst.

du gut verdienst und den Höchstbeitrag in der gesetzlichen Krankenversicherung zahlst.

du beihilfeberechtigt bist.

du deine Leistungen selbst wählen möchtest.

Die gesetzliche Krankenversicherung kann sich für dich lohnen, wenn...

du eine große Familie planst (mehr als 2 Kinder).

dein Job/deine Berufsentscheidung nicht sicher ist (z.B. ganz zu Beginn einer Selbstständigkeit, Selbstständigkeit mit geringen Umsätzen).

du bald planst längere Zeit nicht oder Teilzeit zu arbeiten (z.B. Kinderbetreuung/Pflege von Angehörigen)

du einen sehr hohen Risikozuschlag in der PKV zahlen würdest (schwere Vorerkrankung).

Die Wahl der Krankenversicherung ist wichtig

Zusammengerechnet gibt ein Deutscher in seinem Leben durchschnittliche 250.000 € an Beiträgen zur Krankenversicherung aus. Bei freiwillig in der GKV versicherten Angestellten (also Angestellte, die sich privat versichern könnten) sind es sogar 500.000 €. Sie könnten sich in der PKV innerhalb von 30 Jahren bis zu 60.000 € sparen! Die Wahl der Krankenversicherung sollte also nicht dem Zufall überlassen werden.

Wir können dir die Wahl deiner Krankenversicherung jedoch nicht abnehmen. Darum steht am Ende keine klare Empfehlung für das eine oder gegen das andere System. Wir geben dir aber alles, um dir eine informierte, bewusste Entscheidung zu ermöglichen.

Solltest du Fragen zu bestimmten Themen haben, schreibe uns gerne im Chat oder vereinbare ein Beratungsgespräch!

Kostenvergleich von gesetzlicher und privater Krankenversicherung

Unterschied gesetzliche und private Krankenversicherung - ottonova – Tabelle

GKV

GKV

PKV

PKV

Ist der Beitrag einkommensunabhängig?

GKV

14,60 % (+ kassenindividueller Zusatzbeitrag) des Einkommens bis zur Beitragsbemessungsgrenze von 69.750 €.

PKV

Beitrag für Krankenversicherung wird auf Basis von Gesundheitszustand, Alter bei Eintritt und gewünschten Leistungen berechnet.

Ist die Familie kostenlos mitversichert?

GKV

Ehepartner und Kinder mit geringem Einkommen (bis 565 € oder Minijob 603 €) und Kinder sind kostenfrei mitversichert.

PKV

Unabhängig von Alter und Beruf: eigener Beitrag für jedes Familienmitglied – Ehepartner und Kinder sind selbstständig versichert.

Kinder kosten deutlich weniger als Erwachsene.

Übernimmt der Arbeitgeber einen Teil des Beitrags?

GKV

Der Arbeitgeber zahlt die Hälfte des Beitrags. Bei der Pflegepflichtversicherung übernimmt der Arbeitgeber 1,8 %, den Rest zahlt der Arbeitnehmer.

PKV

Der Arbeitgeber zahlt etwa die Hälfte des Beitrags – maximal so viel wie für einen gesetzlich Versicherten. (max. 508,56 € für Kranken- und max. 104,63 € für Pflegeversicherung).

Pflegepflichtversicherung ist einkommensunabhängig

Gibt es Zusatzbeiträge?

GKV

Individueller Zusatzbeitrag (variiert je Krankenkasse; im Schnitt 2,90% vom Einkommen)

PKV

evtl. Risikozuschlag bei Vorerkrankung

Wie viel kostet die gesetzliche Krankenversicherung?

In der GKV ist der Beitrag abhängig vom Gehalt und wird prozentual vom Einkommen berechnet. Die Beitragsbemessungsgrenze deckelt diesen Betrag jedoch. In der GKV stellt die Beitragsbemessungsgrenze also die Obergrenze für die Berechnung des Beitrags dar. Die aktuelle Beitragsbemessungsgrenze liegt bei 69.750 €, das heißt der durchschnittliche maximale Beitrag zur gesetzlichen Krankenversicherung liegt aktuell inkl. Zusatzbeitrag und Pflegeversicherung bei1.261,31 € (ohne Kinder).

Dieser verhältnismäßig hohe Betrag gleicht die niedrigeren Beiträge der Einkommensschwachen aus, damit am Ende das Geld für die gleiche Behandlung in der Arztpraxis ausreicht. Wer wenig verdient, zahlt auch weniger Beiträge.

Eigenbeteiligung in der GKV

In der GKV musst du mit Eigenbeteiligungen rechnen: Medikamente, Heil- und Hilfsmittel sind zuzahlungspflichtig. Nicht-verschreibungspflichtige Medikamente musst du in der GKV immer ganz aus eigener Tasche bezahlen, außer für Kinder bis 12 Jahre.

Hast du oder planst du eine große Familie?

Dann lohnt sich wahrscheinlich die gesetzliche Krankenkasse für dich. Mit der Familienversicherung der GKV können der Partner und die Kinder kostenfrei mitversichert sein, sofern nur geringfügiges Einkommen vorhanden ist.

Wie viel kostet die private Krankenversicherung?

Der Beitrag in der PKV hängt nicht vom Einkommen ab, sondern von Faktoren wie Alter, Gesundheitszustand und gewünschtem Leistungsumfang. Wie viel die PKV kostet, lässt sich pauschal nicht sagen. Es gibt Preismodelle vom Billig- bis hin zum Premium-Tarif. Der Preis hängt stark von der Leistung ab.

In der PKV gleicht das Kollektiv das individuelle Risiko aus. Deshalb kalkuliert die PKV im Rahmen der Beitragsberechnung, wie viele Kosten du – statistisch gesehen – durchschnittlich verursachen wirst. Bei der Gesundheitsprüfung wird beurteilt, ob beim Interessenten mit Mehrkosten gegenüber einem/einer durchschnittlich gesunden Kunden/Kundin zu rechnen ist. Ist aufgrund von Vorerkrankungen mit erhöhten Kosten zu rechnen, können diese gegen einen Risikozuschlag mitversichert werden. Bei gravierenden Erkrankungen oder Risikojobs, kann ein Versicherer es auch ablehnen, ein Angebot zu machen.

Selbstbehalt oder Selbstbeteiligung bedeutet, dass du dich mit einem geringen Prozentsatz an deine Gesundheitskosten beteiligst. Dadurch sinkt dein Monatsbeitrag und du zahlst weniger.

Bei manchen PKV-Anbietern kannst du deinen Selbstbehalt wählen, so zum Beispiel auch bei den Tarifen von ottonova.

Ein früher Wechsel lohnt sich!

Je länger du mit dem Wechsel in die PKV wartest, desto höher können die Beiträge werden, da Alter und Gesundheitszustand sich auf die Kalkulation auswirken. Ein früher Wechsel lohnt sich daher!

Beitragsentwicklung in der GKV & PKV

Die Beitragsentwicklung stellt einen weiteren Unterschied zwischen der privaten und der gesetzlichen Krankenversicherung dar. Bei deiner Entscheidung solltest du die zu erwartenden Beitragssteigerungen in beiden Systemen miteinander vergleichen. Die GKV-Beiträge sind über die letzten Jahre durchschnittlich um etwa 4,0 % pro Jahr angestiegen, die der PKV um etwa 3,1 % pro Jahr:

Beitragsentwicklung von GKV und PKV im Vergleich

Es werden auch zukünftig die Beiträge in der GKV und PKV steigen – dieser Trend zeichnet sich bereits jetzt ab.

Gründe für Beitragssteigerungen:

Allgemeine Inflation

Medizinischer Fortschritt und immer bessere, aber zum Teil teurere Behandlungen und Arzneimittel

In der GKV: aufgrund des demografischen Wandels und der Alterszusammensetzung der Bevölkerung in Deutschland müssen die Beiträge in der gesetzlichen Krankenversicherung zwangsläufig höher steigen (im Alter meist geringeres Einkommen und höhere Leistungsinanspruchnahme)

Die Last der alternden Gesellschaft zu Schultern wird in einem Umlagesystem wie in der gesetzlichen Krankenversicherung für alle Beitragszahler teurer.

HeribertPKV-Experte & Sales Coach

Beitragsstabilität in der PKV über Rücklagen und Rechnungszins

Leistungen und Beiträge in der PKV sind unabhängig vom demografischen Wandel. In der privaten Krankenversicherung sorgt jede Generation für sich selbst vor. Dazu werden in den ersten Vertragsjahren Teile deiner Beiträge angespart und am Kapitalmarkt angelegt. Dabei können über die Jahre über 100.000 Euro pro Vertrag zusammenkommen.

Die kalkulierte Verzinsung hat dabei großen Einfluss auf deine Beiträge. Je höher die Verzinsung, desto niedriger die Beiträge. Der Vorteil von ottonova ist, dass wir in der Niedrigzinsphase gegründet wurden und von Anfang an mit realistischen Zinsen kalkuliert haben.

ottonova kann die kalkulierten Zinsen inzwischen sogar erhöhen und so die medizinische Inflation viel besser ausgleichen. Das heißt, dass dich bei ottonova viel stabilere Beiträge erwarten als bei anderen Versicherungen.

Denn PKV ist nicht gleich PKV:

Informiere dich beim Vergleichen der Angebote also auch darüber, wie viele Rücklagen die Versicherung bildet und wie diese angelegt werden. ottonova bildet beispielsweise hohe Rücklagen für dich und legt bis zu 50 Prozent deines Beitrags sehr konservativ für deine Zukunft an.

Welche zusätzlichen Möglichkeiten hast du, um deinen PKV-Beitrag stabil halten?

Du kannst als Vertragsbestandteil bei der PKV eine Beitragsentlastungskomponente wählen. Damit zahlst du einen zusätzlichen festen Betrag, sodass sich zum Renteneintritt dein Beitrag um einen festgelegten Wert reduziert. Auch ottonova bietet diesen Beitragsentlastungstarif an.

Unterschied zwischen GKV und PKV

Die private Krankenversicherung (PKV) und die gesetzliche Krankenversicherung (GKV) basieren grundsätzlich auf unterschiedlichen Systemen. Während bei der gesetzlichen Krankenversicherung eine Umlage der Beiträge der Jungen und Gesunden auf die Alten und Kranken erfolgt, sorgen Privatversicherte mit ihren Beiträgen persönlich fürs Alter vor. Durch die unterschiedlichen Systeme setzen sich auch die Beiträge anders zusammen und es bestehen Unterschiede in den Leistungskatalogen.

Eines haben sie grundsätzlich gemeinsam: Jede Versicherung funktioniert nach dem "Prinzip des großen Topfes". Alle Versicherten zahlen einen monatlichen Beitrag in diesen Topf ein. Wird jemand krank, kommt die Gemeinschaft mit dem Vermögen im Topf für die Kosten auf. Die Gesunden finanzieren die Kranken. Versicherungen sind also immer solidarisch für ihr Kollektiv.

Folgende Übersicht gibt einen Einblick zu den wesentlichen Unterschieden zwischen GKV und PKV:

Unterschied gesetzliche und private Krankenversicherung - ottonova – Tabelle

Gesetzliche Krankenversicherung

Gesetzliche Krankenversicherung

Private Krankenversicherung

Private Krankenversicherung

System:

Gesetzliche Krankenversicherung

Die Jungen und Gesunden finanzieren die Alten und Kranken – demografischer Wandel beeinflusst Beitragssteigerungen.

Niemand kann aufgrund seines Gesundheitszustandes abgewiesen werden.

Beruht auf dem Generationenvertrag und ist nach den Prinzipien des Sozialstaates gestaltet.

Private Krankenversicherung

Versicherte sorgen mit ihren Beiträgen für ansteigende Gesundheitskosten im Alter vor – unabhängig vom demografischen Wandel.

Das Versicherungskollektiv wird durch die Risikoprüfung vor übermäßiger Belastung geschützt.

Am Individuum orientiert – trotzdem besteht Solidarität zwischen Gesunden und Kranken.

Beiträge:

Gesetzliche Krankenversicherung

Beiträge orientieren sich am Einkommen.

Private Krankenversicherung

Beiträge sind abhängig vom gewählten Tarif, Eintrittsalter und Gesundheitszustand.

Leistungen:

Gesetzliche Krankenversicherung

Leistungen sind vom Gesetzgeber festgelegt und können jederzeit geändert werden.

Abrechnung von Leistungen zwischen Arzt und GKV.

Private Krankenversicherung

Leistungen sind vertraglich festgelegt und gelten ein Leben lang. Wenn du Leistungen erweitern willst, wird eine erneute Gesundheitsprüfung fällig.

Abrechnung von Leistungen zwischen Arzt und dir.

Beitragsentwicklung im Alter:

Gesetzliche Krankenversicherung

Beitragserhöhungen aufgrund demografischer Entwicklung sehr wahrscheinlich.

Private Krankenversicherung

Beitragssenkung im Alter kann mit Entlastungstarif vereinbart werden.

Gesetzliche Vorgaben verhindern hohen Anstieg ab 65 Jahre.

Leistungsvergleich von gesetzlicher und privater Krankenversicherung

Dank der Versicherungspflicht, die in Deutschland herrscht, bekommst du im Krankheitsfall Hilfe und wirst mit den Kosten nicht alleine gelassen. Die Frage ist, was du für dein Geld bekommst. Behandlungen, Verbände, Medikamente, Physiotherapie, Reha – was du zum Gesundwerden brauchst, kostet Geld. Deshalb schließt du ja eine Krankenversicherung ab. Die entscheidende Frage ist: Welche Leistungen bekommst du in GKV und PKV?

In der GKV gibt es für die Leistungen eine gesetzliche Grundlage. Versicherten werden ausreichende, zweckmäßige und notwendige Leistungen gemäß dem fünften Sozialgesetzbuch erstattet. Leistungen werden vom Gesetzgeber festgelegt und folgen dem Wirtschaftlichkeitsgebot. Das angestrebte Ergebnis muss dabei durch die Behandlung effizient zu erreichen sein. Langfristig sind die Leistungen jedoch nicht garantiert, da durch Gesetzesänderungen der Leistungsumfang verändert werden kann.

In der PKV gibt es für die Leistungen eine vertragliche Grundlage. Die Leistungen, die erstattet werden, sind abhängig vom abgeschlossenen Vertrag. Dabei gibt es eine große Bandbreite an Tarifen, aus denen gewählt werden kann – vom Basisschutz bis hin zum umfassenden Premiumschutz. Der Umfang der Leistungen ist vertraglich garantiert und kann in der Zukunft nicht einfach verringert werden.

In der folgenden Abbildung werden die wichtigsten Leistungen von GKV und PKV miteinander verglichen.

Unterschied gesetzliche und private Krankenversicherung - ottonova–Berechnungstabelle/caption>

Leistungsbereich

Leistung

GKV

PKV

Ambulant

Arztwahl

nur Ärzte mit Kassenzulassung

freie Arztwahl (Erstattung von Privatarztrechnungen)

Medikamente

oft Generika & Zuzahlungen

Alle Medikamente

Sehhilfen

nur in Härtefällen

Alternative Heilmethoden

vereinzelt

Klinik

Unterbringung

Mehrbettzimmer

Ein- Zwei- oder Mehrbettzimmer (je nach Tarif)

Behandlung

diensthabender Arzt

Chefarztbehandlung möglich

Klinikwahl

Nächstgelegene Klinik

Freie Wahl

Zahn

Zahnersatz & Zahnbehandlungen

Grundversorgung

bis zu 100 % Erstattung

Allgemein

Abrechnung

direkt mit der Kasse

Patient/Patientin zahlt Rechnung selbst und erhält Erstattung von seiner Versicherung

Schutz im Ausland

Vorsorge unabhängig vom Alter

lebenslang garantierte Leistungen

Grundversorgung in der gesetzlichen Krankenversicherung:

Die GKV sichert laut Gesetz die Grundversorgung mit ausreichenden, wirtschaftlichen und zweckmäßigen Leistungen, die das notwendige Maß nicht überschreiten dürfen. Nicht weniger, aber eben auch nicht mehr darfst du von ihr erwarten.

Kannst du Einfluss auf die Leistungen der PKV und GKV nehmen?

Der Vorteil der PKV ist das breite Spektrum an Angeboten. Die Versicherer bieten unterschiedliche Tarife an. Wenn du auf bestimmte Leistungen besonderen Wert legst, wählst du einen Tarif, der hier stark ist.

Anders als in der GKV ist Krankentagegeld für Angestellte nicht automatisch mitversichert. Vielmehr kann jeder wählen, ob und in welchem Umfang er diesen Schutz in Anspruch nehmen möchte. Besonderer Vorteil für PKV-Versicherte: Hier kannst du dein komplettes Nettoeinkommen absichern. In der GKV ist das Krankengeld stets niedriger als das Nettoeinkommen. Das heißt: Je höher das Einkommen, desto größer die Lücke.

Innerhalb deiner Versicherung kannst du zwischen den Tarifen wechseln, wenn sich deine Bedürfnisse ändern.

Achtung: Für einen Tarif mit mehr Leistung kann eine erneute Gesundheitsprüfung nötig werden.

Überbehandlung in der privaten Krankenversicherung:

Privatversicherte bekommen bei manchen Fachärzten schneller Termine, müssen im Schnitt weniger im Wartezimmer sitzen und können sich über weitere Annehmlichkeiten freuen. Ärzte nehmen sich gerne und länger Zeit für sie. In diesem Zusammenhang werden Privatpatienten leider auch öfter einmal zu viel behandelt.

Einer solchen Überbehandlung versuchen private Krankenversicherer unter anderem mit Ärztekooperationen entgegenzuwirken. Außerdem bieten sie Patienten die Möglichkeit, eine Diagnose oder eine empfohlene Behandlung durch eine Zweitmeinung verifizieren zu lassen.

Kostenentwicklung im Alter: Wie hoch wird dein Beitrag bei GKV und PKV?

Unterschied gesetzliche und private Krankenversicherung - ottonova – Tabelle

Gesetzliche Krankenversicherung

Gesetzliche Krankenversicherung

Private Krankenversicherung

Private Krankenversicherung

Beiträge im Rentenalter

Gesetzliche Krankenversicherung

Pflichtversicherte Rentner zahlen den halben Beitragssatz (derzeit 7,3 %) plus den halben Zusatzbeitrag (1,45 %) auf ihre gesetzliche Rente. Auf Versorgungsbezüge (Pensionen, Betriebsrente, Direktversicherung durch Gehaltsumwandlung) wird der komplette Beitragssatz fällig (14,6 und 2,9 %). Seit 2021 werden Betriebsrentner entlastet - sie müssen nur noch Beiträge für Betriebsrenteneinkünfte zahlen, die die Freigrenze von 187,25 € überschreiten.

Freiwillig versicherte Rentner zahlen darüber hinaus 14,0 % zuzüglich 2,9 % auf alle anderen Einkünfte, insbesondere Einkünfte aus privaten Rentenversicherungen, Lebensversicherungen, Vermietungen und Verpachtungen, Kapitalerträge, Zinsen und Dividenden.

Pflegeversicherung: Beitrag ist vom Rentner in voller Höhe alleine zu zahlen.

Private Krankenversicherung

Die Beiträge werden wie bisher bezahlt.

Rentenversicherung zahlt einen Zuschuss in Höhe von 8,75 % auf die bezogene Altersrente – Sie übernimmt ab jetzt die Rolle deines Arbeitgebers.

Mit dem 60. Lebensjahr endet der gesetzliche Beitragszuschlag von 10 %. Dadurch reduziert sich der Beitrag. Mit diesem Zuschlag werden Mittel aufgebaut, die Beiträge im Rentenalter stabil halten.

Krankentagegeld wird ab Rentenbeginn nicht mehr benötigt und endet in der Regel mit dem Renteneintritt: Der Wegfall reduziert den Beitrag.

Ab dem vereinbarten Zeitpunkt (z.B. 63 Jahre) profitieren Versicherte, die in jungen Jahren eine Beitragsentlastungskomponente abgeschlossen haben, vom vereinbarten Reduktionsbetrag.

Vorsorge

Gesetzliche Krankenversicherung

Innerhalb der GKV kann niemand gezielt für die Beiträge im Alter vorsorgen.

Die nachfolgende, jüngere Generation muss für die höheren Gesundheitskosten der Älteren aufkommen.

Private Krankenversicherung

Verzinste Alterungsrückstellungen wirken dem steigenden Bedarf an Gesundheitskosten entgegen.

Diese werden von jeder Generation selbst finanziert.

Immer weniger jüngere Menschen müssen für die Gesundheitskosten von immer mehr älteren Menschen aufkommen.

Private Krankenversicherung

Belastet das System nicht.

Jeder kommt durch die gebildeten Rückstellungen für sich selbst auf.

Der demografische Wandel & die GKV

Was die Zukunft bringt, ist für die GKV kaum absehbar. Deutschland überaltert, der demografische Wandel wird das Umlageprinzip (Jung und Gesund finanziert Alt und Krank) einer Zerreißprobe unterziehen. Das Bewusstsein für die Problematik ist in der Öffentlichkeit noch nicht angekommen – im Gegensatz zur Diskussion um die gesetzliche Rente. Kaum ein junger Arbeitnehmer setzt jetzt noch auf die gesetzliche Rente alleine, sondern sichert sich mit privaten Rentenversicherungen und Vermögensaufbau ab.

Nach der Faktenlage gibt es wenig Gründe, bei der gesetzlichen Krankenversicherung zuversichtlicher zu sein. Du zahlst jetzt mit deinem Geld die Krankheitskosten der älteren Mitbürger. Aber wer zahlt für dich, wenn du alt bist und wie groß wird dein Leistungsumfang dann sein?

Bevölkerung nach Altersgruppen

Abb. Entwicklung der Altersstruktur in Deutschland bis 2030 (Quelle: Statista)

Altersrückstellungen in der PKV

In der privaten Krankenversicherung (PKV) gilt das Kapitaldeckungsprinzip. Jeder gleicht das Risiko seiner steigenden Kosten im Alter selbst aus. Die höheren Ausgaben im Alter sind im Beitrag bereits mit einkalkuliert. Der Beitrag steigt nicht an wegen des Älterwerdens der versicherten Person. Da jeder Jahrgang für sich selbst Rückstellungen bildet, ist diese Art der Finanzierung unabhängig von der demografischen Entwicklung.

Altersrückstellungen und Ansparphase hängen vom Eintrittsalter in die PKV ab

Was ändert sich in der Rente, wenn du privatversichert bist?

Als privatversicherter Rentner ändert sich formal erst einmal wenig – du zahlst weiterhin deinen Beitrag unabhängig von der Höhe deiner Einkünfte.

Allerdings ist dieser jetzt anders zusammengesetzt:

Zusatzkosten, wie der Beitrag für den gesetzlichen Zuschlag und das Krankentagegeld, fallen weg.

Hast du eine Beitragsentlastungskomponente vereinbart, hast du in jungen Jahren monatlich mehr eingezahlt, als es erforderlich gewesen wäre. Dieses Finanzpolster dämpft jetzt deine Beiträge.

Gemeinsam mit dem Rentenantrag kannst du auch einen Zuschuss für die PKV beantragen. Danach läuft es ähnlich ab wie bei einem Arbeitgeberzuschuss: Der Rentenversicherungsträger übernimmt die Hälfte deines PKV-Beitrags, bis maximal zu der Höhe, den er in die GKV zahlen müsste.

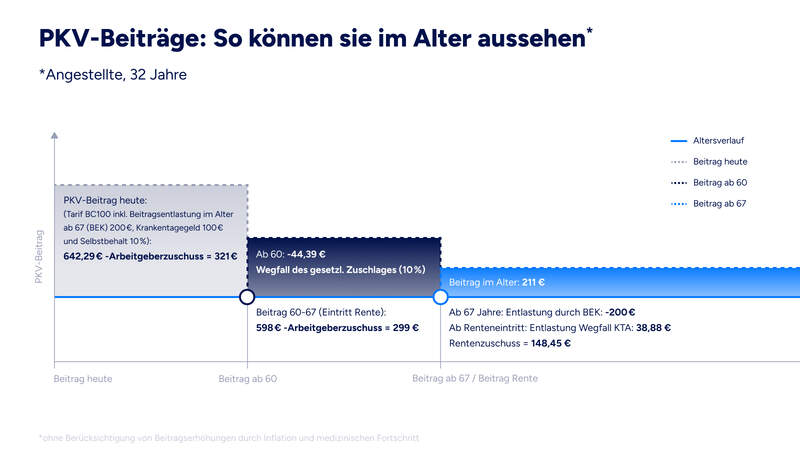

So könnte dein PKV-Beitrag in der Rente aussehen:

(ohne Berücksichtigung von Beitragsanpassungen)

PKV-Beitragsentwicklung im Alter

PKV und GKV System: Vor- und Nachteile im Alter zusammengefasst

In der PKV sorgt jede Generation für ihr Alter selbst vor und ist daher unabhängig von der demografischen Entwicklung.

Dafür sparen Privatversicherte über die Jahre Alterungsrückstellungen an: Ihr Beitrag wird so berechnet, dass er in jungen Jahren höher ist als für die tatsächlichen Aufwendungen notwendig. Die PKV legt das überschüssige Geld an und gleicht die steigenden Kosten im Alter aus. Alterungsrückstellungen können zu einem großen Teil auch bei einem Wechsel in eine andere PKV mitgenommen werden.

Zusätzlich hält der gesetzliche Zuschlag die Beiträge im Alter stabiler. Er wurde im Jahr 2000 eingeführt. Er erhöht die Beiträge zu Beginn einer Versicherung, sorgt aber für mehr Stabilität ab dem 65. Lebensjahr.

PKV im Alter

Die PKV hat das Problem des demografischen Wandels nicht – hier zahlt nur Gesund für Krank, nicht aber Jung für Alt. Beitragsanpassungen werden aufgrund Inflation und medizinischen Fortschritt erforderlich. Diese werden ab dem 65. Lebensjahr durch den gesetzlichen Beitragszuschlag und der Direktgutschrift aus den Überschüssen abgemildert. Auch sie muss ihre Beiträge aufgrund von Inflation und medizinischem Fortschritt anheben.

GKV im Alter

Der demografische Wandel wird sich in steigenden Beiträgen oder / und in einer Kürzung der Leistungsausgaben niederschlagen. Insbesondere erscheint es wahrscheinlich, dass heute junge GKV-Mitglieder im Rentenalter deutlich stärker für ihre GKV zur Kasse gebeten werden, als heutige Rentner. Auch die GKV muss ihre Beiträge anheben, um die Inflation und den medizinischen Fortschritt auszugleichen.

Wer kann überhaupt zwischen GKV und PKV wählen?

In Deutschland besteht per Gesetz Krankenversicherungspflicht, d.h. jeder muss entweder gesetzlich oder privat krankenversichert sein. Die Mehrheit ist versicherungspflichtig in der GKV, bestimmte Personengruppen haben jedoch Versicherungsfreiheit und können zwischen PKV und GKV wählen.

Studenten: Du beginnst gerade ein Studium, fällst aus der Familienversicherung in der GKV heraus oder bist über 30 Jahre alt.

Welche Faktoren sind sonst noch wichtig für einen Wechsel in die PKV?

Gesundheitszustand: Er bestimmt das Risiko, das die private Krankenversicherung für den Kunden versichert; damit sollen ständige Beitragsanpassungen für alle Versicherten vermieden werden. Liegen schon vor Beginn der Versicherung Erkrankungen vor, ist also mit höheren Kosten zu rechnen und als Ausgleich zu einem gesunden Versicherten ein Zuschlag erhoben werden. Bei bestimmten Erkrankungen wird kein Angebot unterbreitet.

Alter: Auch dein Alter gehört aus den gleichen Gründen wie der Gesundheitszustand zur Berechnungsgrundlage deines PKV-Beitrags.

Familienplanung: Planst du eine große Familie (z.B. mehr als 2 Kinder), dann kann die Familienversicherung der GKV für dich günstiger sein. Du kannst natürlich auch jederzeit in die GKV zurück wechseln, sollte sich deine Familienplanung ändern.

Berufsrisiko: Riskante Berufe stellen ebenfalls ein Risiko für die Krankenversicherung dar; auch hier sollen ständige Beitragsanpassungen für alle Versicherten vermieden werden.

"Einmal PKV, immer PKV."

"Nein, so endgültig ist die Entscheidung nicht. Ein Wechsel zurück in die GKV ist unter bestimmten Voraussetzungen möglich, etwa wenn dein Einkommen unter die Jahresarbeitsentgeltgrenze fällt oder du nach einer Selbständigkeit wieder angestellt bist. Auch Phasen wie Arbeitslosigkeit oder Elternzeit können einen Wechsel ermöglichen. Gleichzeitig gilt: Je länger du in der PKV bist, desto unwahrscheinlicher wird der Wechsel, weil diese Optionen seltener werden. Zudem setzt der Gesetzgeber klare Grenzen: Ab etwa 55 Jahren ist eine Rückkehr in die GKV praktisch ausgeschlossen. Deshalb muss die PKV eine bewusste, langfristige Entscheidung sein, bei der du Themen wie Familienplanung, Einkommen und berufliche Veränderungen von Anfang an mitdenken solltest."

Wer ist in der GKV versicherungspflichtig (kein Wechsel in die PKV möglich)?

Angestellte, die unter der Versicherungspflichtgrenze verdienen (du kannst dich allerdings von der Versicherungspflicht befreien lassen, wenn dein Gehalt unter die Versicherungspflichtgrenze gefallen ist, weil der Gesetzgeber sie anhebt)

Studierende (die nicht gerade mit dem Studium anfangen oder aus der gesetzlich Familienversicherung wechseln müssen; eine Befreiung von der Versicherungspflicht ist bei Studienbeginn oder bei Wegfall der Familienversicherung möglich)

Rentner/Rentnerinnen (die 9/10 in der zweiten Hälfte des Erwerbslebens in der GKV versichert waren. Du kannst dich allerdings von der Versicherungspflicht befreien lassen, wenn du mind. 5 Jahre in der PKV versichert warst)

Arbeitslose (du kannst dich allerdings von der Versicherungspflicht befreien lassen, wenn du mind. 5 Jahre in der PKV versichert warst und Arbeitslosengeld beziehst)

Hinweis zur Teilzeit: Wenn du in Elternzeit gehst oder mit mindestens 5 Jahren Vorversicherungsdauer in der PKV in Altersteilzeit gehst, kannst du dich von der Versicherungspflicht befreien lassen.

Häufige Fragen

In der GKV ist dein Beitrag abhängig von deinem Einkommen.

8,55 % von deinem Gehalt werden an die Krankenversicherung gezahlt. Dein AG zahlt den gleichen Teil an deine Krankenversicherung.

In der PKV ist der Beitrag abhängig von deinem Alter, Gesundheitszustand, und dem gewählten Tarif. Möchtest du Partner oder Partnerin und Kind(er) in deiner PKV mit aufnehmen, erhöht sich der Beitrag dementsprechend, da jeder einen eigenen Beitrag zahlt.

Wechsle in jungen Jahren in die PKV.

Je früher du wechselst, desto früher beginnst du dir zusätzlich ein Polster für das Alter anzulegen, von dem deine PKV-Beiträge im Alter mit bezahlt werden. In der Regel hast du im Ruhestand insgesamt geringere Einnahmen als während deiner aktiven Berufszeit.

Privatversicherte sparen über die Jahre Altersrückstellungen an: Ihr Beitrag wird so berechnet, dass er in jungen Jahren höher ist als für die tatsächlichen Aufwendungen notwendig. Die PKV legt das überschüssige Geld an und gleicht die steigenden Kosten im Alter aus.

HIER SCHREIBTMarie-Theres Rüttiger

Marie-Theres ist Online Redakteurin für Gesundheits- und Versicherungsthemen bei ottonova. Sie konzipiert den Redaktionsplan, recherchiert und schreibt vor allem über (E-)Health und Innovation, die das Leben besser machen.

Unser ottonova Expertenteam hat über 40 Jahre Erfahrung rund um das Thema private Krankenversicherung und beantwortet jeden Tag Fragen dazu. Was sind Altersrückstellungen und für wen ist die PKV sinnvoll? Was ist der Rechnungszins und welcher Tarif passt zu dir? Sie wissen es!

Du kannst uns dein Anliegen aber auch einfach hierlassen. Wir melden uns sofort, wenn wir wieder da sind!

Formular erfolgreich abgeschickt!

Entschuldigung, es ist ein Problem aufgetreten. Bitte versuche es später erneut.

Vielen Dank!

Deine E-Mail-Adresse wurde erfolgreich bestätigt.

Vielen Dank!

Dein Termin wurde erfolgreich bestätigt.

Deine Terminreservierung ist leider abgelaufen

Möchtest du einen neuen Termin ausmachen?

Thank you

You have successfully confirmed

your email address.

Erfolgreich abgemeldet!

Du hast dich erfolgreich von unserem Newsletter abgemeldet.

Einwilligungserklärung

Mit der Eingabe deiner Daten erklärst du dich damit einverstanden, dass wir dich per Telefon, SMS und E-Mail kontaktieren dürfen. Gut zu wissen:

Wir verwenden deine Daten ausschließlich zu Beratungs- und Informationszwecken über Krankenversicherungsprodukte von ottonova.

Du kannst der Kontaktaufnahme jederzeit widersprechen. Am besten per Mail an support@ottonova.de.

Weitere Informationen zum Datenschutz findest du in unserer Datenschutzerklärung.

Wir sind bald für dich da.

Du hast dir bereits einen Termin bei uns gebucht. Wir werden uns am nachfolgenden Datum/Uhrzeit bei dir melden. Bis bald!

Super, vielen Dank.

Bitte überprüfe dein E-Mail-Postfach um deinen Termin

am

um

zu bestätigen.

Bitte überprüfe dein E-Mail Postfach, um deine E-Mail-Adresse zu bestätigen.

Wir benötigen deine Zustimmung, um dieses YouTube Video zeigen zu können

Dieser Inhalt darf aufgrund von Trackern, die dem Besucher nicht offengelegt werden, nicht geladen werden. Der Website-Betreiber muss die Website mit seinem CMP einrichten, um diesen Inhalt zur Liste der verwendeten Technologien hinzuzufügen.

Barrierefreiheit bei ottonova

Wir bei ottonova bemühen uns, unsere Website so barrierefrei wie möglich zu gestalten. Bitte verwende barrierefreiheit@ottonova.de daher ausschließlich für Anregungen und Hinweise zur Barrierefreiheit auf der Website.

Du bist bereits bei ottonova versichert und hast ein anderes Anliegen? Melde dich bitte in der Web-App an und nimm dort Kontakt auf.

Bitte teile sensible Daten wie Gesundheitsinformationen nur in deinem gesicherten Bereich innerhalb der App oder Web-App.

Falls du noch nicht bei uns versichert bist und Fragen zu unseren Versicherungsprodukten hast, schreibe uns gerne im Chat oder eine E-Mail.

Rückruf anfordern

Vereinbare einfach einen Termin

Rückruf anfordern

Vereinbare einfach einen Termin

089 121 407 12

Sprich jetzt mit einem Experten

089 121 407 12

Sprich jetzt mit einem Experten