Krankentagegeld in der PKV: Wie lange bekommt man wie viel?

Das Krankentagegeld ist der Betrag, den du im Falle einer Arbeitsunfähigkeit von deiner Krankentagegeldversicherung ausgezahlt bekommst. In diesem Ratgeber erfährst du, ab wann und für welchen Zeitraum dir im Krankheitsfall Krankentagegeld zusteht. Außerdem erklären wir dir den Unterschied zum Krankengeld.

Einkommenssicherung bei Arbeitsunfähigkeit: Das Krankentagegeld der privaten Krankenversicherung (PKV) schützt Erwerbstätige vor Einkommensverlusten bei längerer Krankheit, indem es nach der Lohnfortzahlung des Arbeitgebers greift.

Leistungsbeginn und -dauer: Üblicherweise beginnt die Zahlung des Krankentagegeldes ab dem 43. Krankheitstag und wird fortgesetzt, bis die Arbeitsfähigkeit wiederhergestellt ist.

Steuerfreiheit: Das erhaltene Krankentagegeld ist steuerfrei, was für Versicherte einen finanziellen Vorteil darstellt.

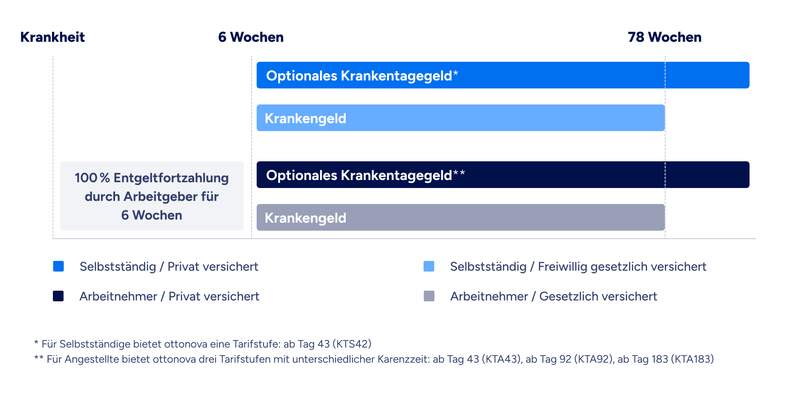

Wie lange erhalte ich Krankengeld und Krankentagegeld?

Die folgende Grafik zeigt, ab wann und für welchen Zeitraum du als Selbstständiger oder Arbeitnehmer Krankentagegeld bzw. Krankengeld erhältst. Dabei wird zwischen gesetzlicher und privater Krankenversicherung unterschieden.

Was ist das Krankentagegeld?

Ob komplizierter Armbruch oder Borreliose vom Zeckenbiss – vieles kann dazu führen, dass du nicht mehr arbeiten kannst. Bei Krankheit erhält ein Angestellter normalerweise sechs Wochen lang reguläre Lohnfortzahlungen.

Wenn du länger krank oder durch einen Unfall arbeitsunfähig bist, dann drohen Verdienstausfälle. Jetzt ist nicht mehr der Arbeitgeber in der Pflicht, sondern die Krankenversicherung.

Welche Vorteile gibt es bei ottonova beim Krankentagegeld?

ottonova zahlt dir das Krankentagegeld bis zu 3 Monate auch bei Wiedereingliederung!

Arbeitsunfähig

Definition:

Kurz: Der Arzt sagt, du kannst gerade nicht arbeiten.

Korrekt: Als arbeitsunfähig giltst du, wenn du mit ärztlichem Attest nicht mehr in deinem Job arbeiten kannst und du auch keiner anderen bezahlten Arbeit nachgehst.

Teilweise arbeitsunfähig

Definition:

Kurz: Der Arzt sagt, du kannst nur stundenweise arbeiten.

Korrekt: Als teilweise arbeitsunfähig giltst du, wenn du mit ärztlichem Attest nur noch eingeschränkt im Rahmen einer stufenweisen Wiedereingliederung in deinem Job arbeiten kannst und du zudem keiner anderen bezahlten Arbeit nachgehst.

Berufsunfähig

Definition:

Kurz: Der Arzt sagt, du kannst wahrscheinlich für sehr lange Zeit nicht mehr voll arbeiten.

Korrekt: Als berufsunfähig giltst du, wenn der Arzt feststellt, dass du in deinem bisher ausgeübten Beruf auf nicht absehbare Zeit zu mehr als 50 % erwerbsunfähig bist.

Grundsätzlich gibt es bei ottonova keine Leistungshöchstdauer für das Krankentagegeld im Krankheitsfall. Der Krankheitsfall endet jedoch mit Eintritt der Berufsunfähigkeit oder bei Bezug von Altersrente.

HeribertPKV-Experte & Sales Coach

Krankentagegeld für Angestellte

Angestellte können zwischen drei Tarifstufen wählen, die sich durch ihre Karenzzeit unterscheiden:

42 Tage (KTA43)

91 Tage (KTA92)

182 Tage (KTA183)

KTA steht hierbei für Krankentagegeld für Angestellte – die Zahl legt die Karenzzeit fest. Das KTA43 greift nach sechs Wochen, also in der Regel ab dem Zeitpunkt, ab dem Angestellte keine Lohnfortzahlungen mehr bekommen. Günstiger werden die Beiträge, wenn du eine längere Karenzzeit wählst und den Verdienstausfall in der Zwischenzeit selbst trägst. Erhöht sich dein Gehalt, kannst du beantragen, dass sich auch das Krankentagegeld entsprechend erhöht.

Brauche ich das Krankentagegeld wirklich?

In der gesetzlichen Krankenversicherung ist ein Krankengeld für längstens 78 Wochen enthalten. Die GKV zahlt in der Zeit ca. 80 % deines Nettoeinkommens.

Privat Versicherte sollten auf jeden Fall eine Krankentagegeld-Versicherung abschließen, um nach dem 42. Tag weiterhin ihre monatlichen Ausgaben zu decken.

Die Krankentagegeldversicherung sichert dich bei Arbeitsunfähigkeit ab.

Krankentagegeld oder Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung (BU) greift erst, wenn du voraussichtlich für immer oder über einen sehr langen Zeitraum (mindestens sechs Monate) zu mindestens 50 % berufsunfähig bist. Bei einem Knochenbruch oder einer längeren Krankheit ist es oft absehbar, dass du wieder in deinem Beruf arbeiten wirst.

Bis die Berufsunfähigkeit von der BU festgestellt und anerkannt wurde, vergehen häufig einige Monate. Diese Zeit gilt es finanziell zu überbrücken.

Krankentagegeld als privat Versicherter notwendig?

Als privat Versicherter hast du beim Krankentagegeld die Wahl. Das sollte dich jedoch nicht zum Sparen an falscher Stelle verleiten. Frage dich ehrlich: Habe ich so viele finanzielle Reserven, dass ich im Zweifelsfall mehrere Monate Verdienstausfall überbrücken kann? Nur wenn du hier mit gutem Gewissen ja sagen kannst und das Geld auch schmerzfrei dafür ausgeben möchtest, brauchst du keine Krankentagegeldversicherung. In allen anderen Fällen gehört sie zum Pflichtprogramm.

Krankentagegeld für Selbstständige

Für Selbstständige gibt es aktuell nur eine Tarifstufe mit einer Karenzzeit von 42 Tagen:

KTS42 (Krankentagegeld für Selbstständige ab dem 43. Tag der Arbeitsunfähigkeit). Wir haben uns dazu entschieden, weil für diese Gruppe ein über 42 Tage hinausgehender Verdienstausfall oft nicht zu tragen ist.

Während des Mutterschutzes gilt die Karenzzeit nicht, du erhältst sofort einen Gehaltsersatz.

Unterschied Krankentagegeld und Krankengeld

Krankengeld wird von der gesetzlichen Krankenkasse gezahlt, Krankentagegeld von einer privaten Versicherung.

Krankengeld kann nur von gesetzlich Versicherten erhalten werden.

Privat Versicherte erhalten kein Krankengeld und benötigen aus diesem Grund unbedingt eine Krankentagegeld-Versicherung.

Und was ist ein Krankenhaustagegeld?

Eine zusätzliche Versicherung die man abschließen kann, falls ein längerer Aufenthalt in einem Krankenhaus bevorsteht.

Krankentagegeldversicherung bei ottonova

Grundvoraussetzung für eine Krankentagegeldversicherung ist eine abgeschlossene Krankenvollversicherung bei ottonova. Die Höhe des Krankentagegelds richtet sich nach deinem Einkommen beziehungsweise bei Selbstständigen nach Beruf und Anzahl der Mitarbeiter. In diesem Rahmen kannst du die Höhe selbst bestimmen, maximal sind es jedoch 300,-€ am Tag. Diese Summe wird erst nach der festgelegten Karenzzeit ausgezahlt. In den meisten Fällen beträgt die Karenzzeit 42 Tage.

Als Karenzzeit bezeichnen wir einen Zeitraum, in dem trotz Arbeitsunfähigkeit kein Krankentagegeld gezahlt wird. Danach bekommst du es täglich, auch an Sonn- und Feiertagen. Bei einer Wiedereingliederung (teilweiser Arbeitsunfähigkeit) hast du maximal drei Monate lang Anspruch auf das Krankentagegeld. Das Krankentagegeld ist steuerfrei, wird also netto ausgezahlt.

Dir gefällt ottonova?

Jetzt Freunden mitteilen & bis zu 200 € Prämie erhalten!

Informiere deine Freunde & Bekannte und profitiere bei einem Abschluss von folgenden Prämien:

Die Krankentagegeldversicherung greift bei Arbeitsunfähigkeit in diesen Fällen:

Nicht vorsätzlich verursachte Krankheiten und Unfälle

Behandlungen und Untersuchungen aufgrund von Schwangerschaft

Selbstständige Frauen mit KTS42 (Krankentagegeld für Selbstständige ab dem 43. Tag der Arbeitsunfähigkeit) bekommen Krankentagegeld unabhängig davon, ob Arbeitsunfähigkeit besteht, gleich zu Beginn des gesetzlichen Mutterschutzes ohne Karenzzeit.

In diesen Fällen kannst du kein Krankentagegeld beziehen:

Für Angestellte: Im Zeitraum des gesetzlichen Mutterschutzes, also 6 Wochen vor und 8 Wochen nach dem Entbindungstermin (in dieser Zeit zahlt der Arbeitgeber das Gehalt)

Bei Verlegung des gewöhnlichen Aufenthalts ins Ausland, es sei denn, es handelt sich um ein Nachbarland von Deutschland

Du benötigst auf jeden Fall eine ärztliche Bescheinigung über die Arbeitsunfähigkeit.

ottonova unterscheidet zwischen Krankentagegeld für Angestellte und für Selbstständige (hierzu zählen auch geschäftsführende Gesellschafter und Vorstände von Unternehmen).

Welche Vorteile hat die PKV gegenüber der GKV?

Günstigerer Beitrag: Du kannst bis zu 3.000 € im Jahr einsparen

Mehr Leistungen: Bei vielen Behandlungen übernimmt die PKV mehr Kosten als die GKV (z.B. Heilpraktiker)

Individueller Selbstbehalt: Frei wählbare Selbstbeteiligung an Behandlungskosten, um Beitragshöhe zu senken

Hat man als Elternteil auch Anspruch auf Krankentagegeld wenn das eigene Kind erkrankt und Betreuung benötigt? Diese Frage ist pauschal nicht so einfach zu beantworten. Wenn beide Elternteile privat versichert sind, besteht kein Anspruch auf Krankentagegeld. Ist lediglich einer der beiden Partner in der PKV versichert und der andere in der GKV, so besteht der Anspruch auf Krankengeld für das Kind nur, wenn es dem gesetzlich versicherten Elternteil zugeordnet ist. Aber auch hier gibt es Wege für Privatversicherte: Wenn es sich bei ihnen um angestellte Arbeitnehmer handelt, haben diese das Recht nach § 616 BGB, aufgrund der Erkrankung des Kindes vorübergehend zu Hause zu bleiben und trotzdem den Lohn fortgezahlt werden.

Genaueres regelt normalerweise der jeweilige Arbeits- oder Tarifvertrag. Der Arbeitgeber ist von dieser Regelung nur befreit, wenn dies im Vertrag explizit ausgeschlossen ist.

Welches Krankentagegeld soll ich wählen?

Die Höhe des Krankentagegelds sollte sich nach deinem persönlichen Bedarf richten. Berechne sorgfältig, wie viel Geld du monatlich für Fixkosten plus Lebensunterhalt benötigst. Mindestens deine Existenz sollte mit dem Krankentagegeld abgesichert sein.

Die gesetzliche Krankenversicherung zahlt maximal rund 100 € pro Tag. Diesen Wert solltest du für dein Krankentagegeld in der Privaten Krankenversicherung nicht unterschreiten.

Eine längere Karenzzeit bietet sich an, wenn du über eigene Finanzreserven verfügst oder du mit deinem Arbeitgeber eine längere Lohnfortzahlung vereinbart hast. So lässt sich auch der monatliche Beitrag senken.

Eine zusätzliche Berufsunfähigkeitsversicherung ist in den meisten Fällen sinnvoll. Berufsunfähigkeitsversicherungen gibt es in Deutschland nur bei einem Lebensversicherer.

Krankentagegeld FAQ

Das Krankentagegeld darf das Nettoeinkommen der beruflichen Tätigkeit nicht übersteigen

Angestellte sowie Selbstständige und Freiberufliche profitieren von einer Krankentagegeldversicherung da im Krankheitsfall den Verdienstausfall überbrückt

Die Versicherung zahlt:

nach Ablauf der Karenzzeit

für die Dauer der ärztlich attestierten Arbeitsunfähigkeit oder bei Selbstständigen der gesetzlichen Mutterschutzzeiten

an jedem Tag der Woche

Wenn Arbeitsunfähigkeit vorausgegangen ist:

bei Arbeitsunfähigkeit während eines Kuraufenthaltes oder einer Sanatoriumsbehandlung

für Rehabehandlungen die von der Rentenversicherung getragen werden

Die Versicherung zahlt nicht:

bei Berufsunfähigkeit

für Betriebsunterbrechungen

HIER SCHREIBTMarie-Theres Rüttiger

Marie-Theres ist Online Redakteurin für Gesundheits- und Versicherungsthemen bei ottonova. Sie konzipiert den Redaktionsplan, recherchiert und schreibt vor allem über (E-)Health und Innovation, die das Leben besser machen.

Unser ottonova Expertenteam hat über 40 Jahre Erfahrung rund um das Thema private Krankenversicherung und beantwortet jeden Tag Fragen dazu. Was sind Altersrückstellungen und für wen ist die PKV sinnvoll? Was ist der Rechnungszins und welcher Tarif passt zu dir? Sie wissen es!

Du kannst uns dein Anliegen aber auch einfach hierlassen. Wir melden uns sofort, wenn wir wieder da sind!

Formular erfolgreich abgeschickt!

Entschuldigung, es ist ein Problem aufgetreten. Bitte versuche es später erneut.

Vielen Dank!

Deine E-Mail-Adresse wurde erfolgreich bestätigt.

Vielen Dank!

Dein Termin wurde erfolgreich bestätigt.

Deine Terminreservierung ist leider abgelaufen

Möchtest du einen neuen Termin ausmachen?

Thank you

You have successfully confirmed

your email address.

Erfolgreich abgemeldet!

Du hast dich erfolgreich von unserem Newsletter abgemeldet.

Einwilligungserklärung

Mit der Eingabe deiner Daten erklärst du dich damit einverstanden, dass wir dich per Telefon, SMS und E-Mail kontaktieren dürfen. Gut zu wissen:

Wir verwenden deine Daten ausschließlich zu Beratungs- und Informationszwecken über Krankenversicherungsprodukte von ottonova.

Du kannst der Kontaktaufnahme jederzeit widersprechen. Am besten per Mail an support@ottonova.de.

Weitere Informationen zum Datenschutz findest du in unserer Datenschutzerklärung.

Wir sind bald für dich da.

Du hast dir bereits einen Termin bei uns gebucht. Wir werden uns am nachfolgenden Datum/Uhrzeit bei dir melden. Bis bald!

Super, vielen Dank.

Bitte überprüfe dein E-Mail-Postfach um deinen Termin

am

um

zu bestätigen.

Bitte überprüfe dein E-Mail Postfach, um deine E-Mail-Adresse zu bestätigen.

Wir benötigen deine Zustimmung, um dieses YouTube Video zeigen zu können

Dieser Inhalt darf aufgrund von Trackern, die dem Besucher nicht offengelegt werden, nicht geladen werden. Der Website-Betreiber muss die Website mit seinem CMP einrichten, um diesen Inhalt zur Liste der verwendeten Technologien hinzuzufügen.

Barrierefreiheit bei ottonova

Wir bei ottonova bemühen uns, unsere Website so barrierefrei wie möglich zu gestalten. Bitte verwende barrierefreiheit@ottonova.de daher ausschließlich für Anregungen und Hinweise zur Barrierefreiheit auf der Website.

Du bist bereits bei ottonova versichert und hast ein anderes Anliegen? Melde dich bitte in der Web-App an und nimm dort Kontakt auf.

Bitte teile sensible Daten wie Gesundheitsinformationen nur in deinem gesicherten Bereich innerhalb der App oder Web-App.

Falls du noch nicht bei uns versichert bist und Fragen zu unseren Versicherungsprodukten hast, schreibe uns gerne im Chat oder eine E-Mail.

Rückruf anfordern

Vereinbare einfach einen Termin

Rückruf anfordern

Vereinbare einfach einen Termin

089 121 407 12

Sprich jetzt mit einem Experten

089 121 407 12

Sprich jetzt mit einem Experten