In die private Krankenversicherung wechseln - Das solltest du wissen

Der Wechsel von der gesetzlichen (GKV) in die private Krankenversicherung (PKV) kann eine sinnvolle Option sein, um sowohl von finanziellen Vorteilen als auch von umfassenderen Leistungen und individuellen Tarifoptionen zu profitieren. Damit der Übergang reibungslos funktioniert, sind jedoch bestimmte Voraussetzungen, Fristen und Nachweise wichtig. Wer bereits privat versichert ist, kann auch innerhalb der PKV wechseln – etwa zu einem günstigeren Tarif oder einem Anbieter, der besser zu den eigenen Bedürfnissen passt. Dabei gilt: Ein interner Tarifwechsel ist meist vorteilhafter, da Altersrückstellungen erhalten bleiben.

Angestellte können in die private Krankenversicherung wechseln, wenn ihr Einkommen die Versicherungspflichtgrenze überschreitet, während Selbstständige die Wahl haben, sich entweder privat oder gesetzlich zu versichern, insbesondere wenn sie einer künstlerischen oder publizistischen Tätigkeit nachgehen.

Die PKV bietet Vorteile wie Kostenersparnis, umfassendere Leistungen und die Möglichkeit, einen individuellen Selbstbehalt festzulegen, um die Beitragshöhe zu senken. Zudem ermöglicht sie eine Anpassung der Leistungen an individuelle Bedürfnisse.

Der Wechselprozess erfordert die ordnungsgemäße Kündigung der gesetzlichen Krankenversicherung, die Übermittlung eines Nachweises an den Arbeitgeber oder die alte Versicherung und die Einhaltung bestimmter Fristen, um einen nahtlosen Übergang sicherzustellen.

Es wird empfohlen, frühzeitig in die PKV zu wechseln, um von niedrigeren Beiträgen zu profitieren. Beim Wechsel oder Tarifwechsel kann eine Gesundheitsprüfung erforderlich sein.

Wer kann in die private Krankenversicherung wechseln?

Angestellte: Dein Gehalt überschreitet die Versicherungspflichtgrenze (2026: 77.400 Euro brutto jährlich)

Selbstständige:Du bist bereits selbstständig oder wechselst zur Selbstständigkeit

Beamte: Du bist bereits verbeamtet oder Beamtenanwärter

Studenten: Du beginnst gerade ein Studium oder musst aus der gesetzlichen Familienversicherung wechseln, weil du über 25 Jahre alt bist

Angestellte:

Wenn dein regelmäßiges Bruttoeinkommen über der Versicherungspflichtgrenze liegt, steht dir die Tür zur privaten Krankenversicherung offen. Diese Grenze verschiebt sich immer wieder. Sie liegt bei 77.400 Euro brutto jährlich. Du musst also6.450,00 Euro pro Monat verdienen, damit du die GKV kündigen kannst und dich in der privaten Krankenversicherung versichern kannst.

Falls du Urlaubs- und Weihnachtsgeld bekommst, zählen die Beträge auch zum regelmäßigen Gesamteinkommen.

Wenn du zum Beispiel im Sommer eine Gehaltserhöhung bekommst und dann erstmalig über der festgeschriebenen Grenze liegst, kannst du dich ab dem 1. Januar des nächsten Jahres privat versichern, wenn dein Gehalt in diesem und im nächsten Jahr voraussichtlich über der Jahresarbeitsentgeltgrenze liegt. Wann und wie du wechseln kannst, liest du unten.

Unternehmer und Freelancer können wählen, ob sie sich privat oder gesetzlich versichern wollen. Wer allerdings einer künstlerischen oder publizistischen Tätigkeit nachgeht, ist der Künstlersozialkasse zugeordnet und in der gesetzlichen Krankenversicherung versicherungspflichtig. Er oder sie kann sich zu Beginn der Tätigkeit oder ab bestimmten Einkommensgrenzen von dieser Versicherungspflicht befreien lassen und in die PKV wechseln.

Die meisten Beamten schließen eine private Krankenversicherung ab, denn sie haben Anspruch auf Beihilfe – das bedeutet, das ihr Dienstherr meist 50 Prozent der Kosten im Krankheitsfall übernimmt. Damit lohnt sich die private Krankenversicherung im Vergleich zur gesetzlichen Krankenversicherung für Beamte und Anwärter besonders.

Du studierst noch? Bis 25 kannst du in der Familienversicherung versichert sein. Du kannst dich aber zu Studienbeginn von der Versicherungspflicht befreien (spätestens 3 Monate nach Beginn des Studiums oder bei Eintritt der Versicherungspflicht) und dich in der privaten Krankenversicherung versichern. Das lohnt sich vor allem, wenn deine Eltern Beamte sind, da die Beihilfe 80% der Krankheitskosten bis zum 25. Lebensjahr übernimmt.

Wenn du später ins Berufsleben startest, kannst du unter Umständen in der PKV versichert bleiben oder musst in die gesetzliche Krankenkasse wechseln, wenn du nach dem Studium als Angestellter zum Beispiel unter der Jahresarbeitsentgeltgrenze verdienst.

Je länger du mit dem Wechsel in die PKV wartest, desto höher können die Beiträge werden, da sich Alter und Gesundheitszustand auf die Kalkulation auswirken. Ein früher Wechsel lohnt sich daher!

Du kannst übrigens trotz Krankheit in die PKV eintreten – dein Beitrag wird dann entsprechend des Risikos individualisiert (Risikozuschlag). Je nach Diagnose hat die PKV jedoch auch das Recht, die Mitgliedschaft abzulehnen.

Wie funktioniert der Wechsel von Gesetzlicher in die private Krankenversicherung?

1. Die gesetzliche Krankenversicherung ordentlich kündigen

Wenn du von der GKV in die private Krankenversicherung wechseln willst, musst du deine gesetzliche Krankenversicherung kündigen. Manche gesetzlichen Krankenkassen haben dafür einen Upload-Bereich auf der Webseite oder in ihrer App, um die Kündigung dort hochladen zu können.

2. Eine Kündigungsbestätigung erhalten

Gib an, wann du deine alte Krankenkasse verlassen möchtest, und warte auf deine Kündigungsbestätigung. Du erhältst sie innerhalb der nächsten 14 Tage – das ist die laut Sozialgesetzbuch vorgesehen Frist.

3. Nachweis der neuen Versicherung dem Arbeitgeber oder der alten Versicherung übermitteln

Deine neue private Krankenversicherung stellt einen „Nachweis über das Bestehen einer anderweitigen Absicherung im Krankheitsfall“ aus. Diese muss an die alte Versicherung geschickt werden.

Angestellte müssen auch ihrem Arbeitgeber mitteilen, dass sie ihre Krankenversicherung wechseln.

Wie wird die gesetzliche Krankenkasse gekündigt?

Wenn du dich privat krankenversichern möchtest, muss zuerst deine gesetzliche Krankenversicherung gekündigt werden. In der GKV unterscheidet man grundsätzlich zwischen zwei Arten der Kündigung:

Ordentliche Kündigung: Sobald die Bindungsfrist von 12 Monaten erfüllt wurde, kann die gesetzliche Krankenversicherung ordentlich gekündigt werden. Die Kündigungsfrist beträgt dabei zwei volle Monate (zum übernächsten Monat). Aber: Diese Bindungsfrist greift nicht bei einem Wechsel in die private Krankenversicherung.

Außerordentliche Kündigung: Die gesetzliche Krankenversicherung kann aber auch außerordentlich gekündigt werden. Dazu müssen bestimmte Voraussetzungen gegeben sein. Diese liegen vor, wenn die Krankenkasse einen Zusatzbeitrag erhebt oder angekündigte Prämien eingestellt werden. Auch hier beträgt die Kündigungsfrist zwei volle Monate.

Wichtig: Gesetzliche Krankenkasse bei Wechsel in PKV rechtzeitig informieren

Wird die alte Krankenkasse nicht rechtzeitig informiert, bleibst du vorerst bei ihr versichert und kannst nicht in die private Krankenversicherung wechseln. So soll der nahtlose Übergang sichergestellt sein, denn jeder Deutsche braucht einen Krankenversicherungsschutz. Selbst wenn beim Wechsel etwas schiefgehen sollte, kannst du in der Zwischenzeit trotzdem zum Arzt gehen. Denn dann kommt die alte Kasse für die Kosten auf.

Welche Fristen du beim Wechsel in die PKV beachten musst

Wenn du in die private Krankenversicherung wechseln willst, musst du bestimmte Fristen einhalten. Die reguläre Kündigungsfrist der gesetzlichen Krankenkasse beträgt zwei Monate. Diese gilt für dich, wenn du bereits freiwillig gesetzlich versichert bist und in die private Krankenversicherung wechseln möchtest.

Wenn du also zum 01. April in die private Krankenversicherung starten willst, muss die Kündigung spätestens am 31. Januar bei der GKV eingegangen sein. Die Kündigung greift dann zum 31. März.

Infografik zum Wechsel von der gesetzlichen Krankenversicherung in die private Krankenversicherung und einzuhaltender Fristen bei freiwilliger gesetzlicher Krankenversicherung

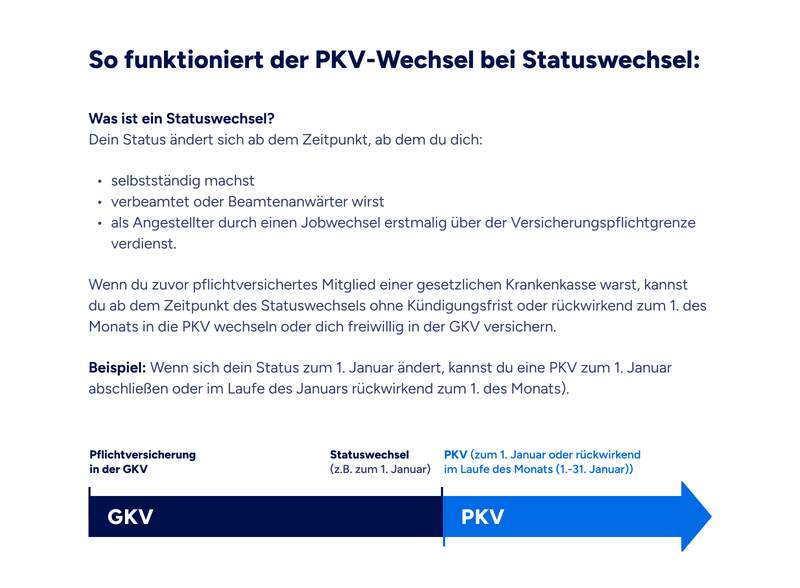

Wann ist ein sofortiger Krankenkassenwechsel möglich?

Ändert sich dein Status, kannst du unter Umständen direkt von der gesetzlichen in die private Krankenversicherung wechseln.

Wenn du zum Beispiel den Arbeitgeber wechselst und dein neues Gehalt über der Jahresarbeitsentgeltgrenze liegt, kannst du direkt von der GKV in die PKV wechseln. Erledige da am besten innerhalb der ersten 14 Tage nach Jobbeginn.

Infografik zum Wechsel von der gesetzlichen Krankenversicherung in die private Krankenversicherung bei Statuswechsel

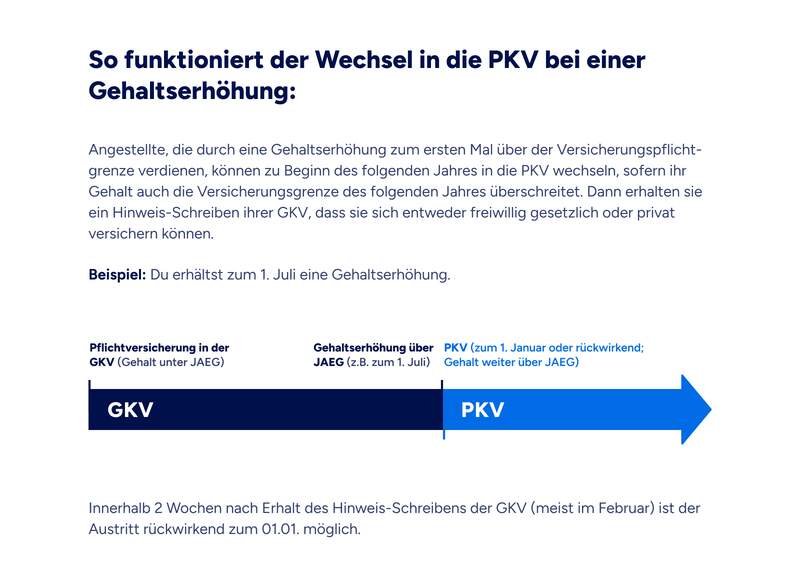

Kann ich direkt in die PKV wechseln, wenn ich eine Gehaltserhöhung bekomme?

Wenn du eine Gehaltserhöhung bei deinem jetzigen Arbeitgeber bekommst und dein Gehalt dann über der Jahresarbeitsentgeltgrenze liegt, gilt das nicht als Statuswechsel. Das heißt du kannst nicht direkt zum Zeitpunkt deiner Gehaltserhöhung in die PKV wechseln, sondern musst bis zum nächsten Jahr warten. Der Austritt aus der PKV ist dann zum 1. Januar möglich, wenn dein Gehalt weiterhin über der JAEG des nächsten Jahres liegt.

Infografik zum Wechsel von der gesetzlichen Krankenversicherung in die private Krankenversicherung bei Gehaltserhöhung

Die Bindungsfrist gilt nur beim Wechsel in eine andere GKV

Vor 2021 musstest du mindestens 18 Monate bei deiner alten Krankenkasse versichert gewesen sein, um kündigen und in eine andere gesetzliche Krankenkasse zu können. Diese Frist wurde auf 12 Monate verkürzt. In Wahltarifen beträgt diese Frist bis zu drei Jahre. Die Bindungsfrist greift aber bei einem Wechsel von der GKV in die PKV nicht.

Seit 2021 müssen GKV-Mitglieder ihre Versicherung nur noch dann kündigen, wenn sie in die PKV wechseln wollen oder ins Ausland ziehen. Wenn du deine GKV wechseln möchtest kannst du das sofort ohne Kündigung bei der bisherigen Krankenkasse tun. Du stellst einfach einen Neuaufnahmeantrag bei der neuen Krankenkasse.

Ein Spezialfall ist die außerordentliche Kündigung der gesetzlichen Krankenkasse. Wenn deine GKV erstmalig einen Zusatzbeitrag erhebt, diesen erhöht oder bereits versprochene Prämien reduziert oder streicht, steht dir eine Sonderkündigung zu. Das bedeutet: Die Kündigungsfrist beträgt zwar auch zwei Monate, aber es spielt keine Rolle, wie lang du bereits bei dieser Krankenkasse versichert bist.

Wichtig zum Sonderkündigungsrecht in der GKV: Sobald du auf die Beitrags- oder Leistungsänderung hingewiesen wurdest, musst du innerhalb der nächsten zwei Monate kündigen. Der späteste Termin ist der Monatsletzte, an dem der Zusatzbeitrag das erste Mal fällig wird.

HeribertPKV-Experte & Sales Coach

Private Krankenversicherung wechseln: Welche Nachteile gibt es?

Verlust von Altersrückstellungen: Beim Wechsel zu einem neuen Anbieter gehen die bisher gebildeten Rückstellungen meist verloren, da sie nur teilweise übertragen werden.

Neue Gesundheitsprüfung: Du musst erneut Gesundheitsfragen beantworten. Vorerkrankungen können zu Risikozuschlägen oder Leistungsausschlüssen führen.

Wartezeiten und Leistungslücken: Einige Leistungen sind an neue Wartezeiten gebunden, was kurzfristig Nachteile bedeuten kann.

Was passiert, wenn das Gehalt wieder unter der Jahresarbeitsentgeltgrenze liegt?

JAEG steigt über dein Gehalt: Das ist kein Problem für dich. Steigt die JAEG an und dein Gehalt liegt auf einmal wieder unter der JAEG, dann kannst du dennoch in der privaten Krankenversicherung bleiben. Da du versicherungspflichtig wirst, musst du dich allerdings von der Versicherungspflicht in der gesetzlichen Krankenversicherung befreien lassen.

Dein Gehalt sinkt unter die JAEG: Sinkt den Gehalt bis unter die JAEG – z.B. aufgrund eines Jobwechsels oder Verminderung der Arbeitszeit – dann musst du wieder zurück in gesetzliche Krankenversicherung. Bist du über 55 Jahre alt und bereits 5 Jahre in der PKV versichert, dann bist du auch mit geringerem Einkommen unter der JAEG versicherungsfrei. (Bei einer Arbeitszeitverkürzung kann unter bestimmten Umständen auch eine Befreiung möglich sein.)

Wie wechselst du in die PKV?

Du hast dich informiert, wurdest beraten und möchtest dich bei ottonova versichern. Jetzt soll der Wechsel schnell und vor allem unkompliziert über die Bühne gehen. Doch was nun genau zu tun ist, wissen die wenigsten. Schließlich suchst du dir nicht jeden Tag eine neue Krankenversicherung aus!

Wir haben für dich einen Leitfaden erstellt, mit dem nichts mehr schiefgehen kann. Folge der Schritt-für-Schritt-Anleitung und hol dir jederzeit persönlichen Support über E-Mail, Chat oder Telefon.

Antragserstellung:

Bevor wir dich versichern können, benötigen wir einen Antrag von dir. Das läuft bei ottonova als digitale Versicherung online. Über den Beitragsrechner kannst du deinen Antragsprozess starten. Hier gibst du deine persönlichen Daten ein.

Spätestens jetzt wird es Zeit für einen Check deiner Kündigungsfristen bei der aktuellen Versicherung. Das geht immer zum Ende des übernächsten Monats – also mit einer Frist von zwei Monaten. Grundvoraussetzung ist natürlich, dass du freiwillig in der gesetzlichen Krankenversicherung versichert bist, also nicht der Versicherungspflicht in der GKV unterliegst.

Musst du etwas nachschauen, ist das gar kein Problem: Du kannst den Antrag jederzeit pausieren und später weitermachen.

Im Rahmen des Antragsprozesses musst du eine Risiko- und Gesundheitsprüfung durchlaufen. Dafür wird sich jemand aus dem ottonova Antragsteam telefonisch bei dir melden. Auf Basis deiner Daten teilen wir dir dann auch den Beitrag für die von dir gewählten Tarife mit.

Bevor du uns deinen Antrag final stellst, erhältst du deine Vertragsunterlagen. Hier siehst du deinen zukünftigen Monatsbeitrag noch einmal Schwarz auf Weiß. Bist du mit allem einverstanden, kannst du deinen Antrag durch Klick auf den Button „Jetzt kostenpflichtig abschließen“ absenden. Damit der Antrag nicht versehentlich auf die Reise geht, musst du diesen Schritt noch mit einer One-Time-Pin bestätigen, die wir dir per SMS zuschicken.

Finaler Versicherungsvertrag:

Der Versicherungsvertrag kommt zustande, wenn wir deinen Versicherungsschein in Textform erstellen. Im Versicherungsschein ist auch nochmals genau festgehalten, zu welchem Zeitpunkt der Versicherungsschutz beginnt. Ab jetzt hast du ein 14-tägiges Widerrufsrecht.

Wenn du es nicht schon getan hast, kannst du jetzt in der ottonova App dein Konto aktivieren. Im Dokumentenbereich findest du neben der Versicherungspolice auch alle weiteren wichtigen Dokumente rund um deinen Vertrag.

Versicherungsnachweis und Arbeitgeberbescheinigung:

In Deutschland gibt es eine Krankenversicherungspflicht: Versicherer müssen sicherstellen, dass du auch bei einem Wechsel lückenlos versichert bist. Für deine Vorversicherung erhältst du deshalb einen Versicherungsnachweis und für den Arbeitgeber eine Bescheinigung für den Arbeitgeberzuschuss und für die Vorsorgeaufwendungen. Diese Dokumente kannst du wie deinen Versicherungsschein in deiner App herunterladen.

FAQs zum Wechsel in die PKV

Wenn du dich jung selbstständig machst und in der gesetzlichen Krankenversicherung voraussichtlich den Höchstbeitrag zahlst, du Wert auf hochwertige Leistungen für deine Gesundheit legst und du dich unabhängig vom demografischen Wandel machen sowie individuell für später vorsorgen willst.

Es ist gesetzlich geregelt wer sich privat versichern darf. In die private Krankenversicherung (PKV) dürfen Beamte, Selbstständige und Studenten sowie ab einem bestimmten Bruttojahreseinkommen, die Jahresarbeitsentgeltgrenze (JAEG). Diese Grenze steigt von Jahr zu Jahr. Aktuell liegt sie bei 77.400 Euro.

Den Arbeitgeberzuschuss zur privaten Krankenversicherung und zur privaten Pflegeversicherung erhalten alle Angestellten, die freiwillig gesetzlich oder privat versichert sind. Der Arbeitgeber übernimmt einen Teil des PKV-Beitrags steuerfrei.

Die Höhe ist abhängig vom Beitrag zur privaten Krankenversicherung. Dabei darf er aber 50 Prozent des Beitrags nicht überschreiten und beträgt höchstens so viel wie der maximale Arbeitgeberanteil für gesetzlich Versicherte. Der Zuschuss zur privaten Kranken- und Pflegeversicherung orientiert sich dabei an geltenden Beitragssätzen wie der Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung und wird steuerfrei ausbezahlt.

Der Höchstzuschuss zur privaten Krankenversicherung liegt bei 508,56 Euro, der Höchstzuschuss zur privaten Pflegeversicherung beträgt 104,63 Euro.

Krankenversicherungen können die Beiträge nicht einfach jederzeit erhöhen. Die Beiträge können erhöht werden, wenn die tatsächlichen Gesundheitskosten im Allgemeinen um mehr als 5% von dem abweichen, was wir berechnet haben. Dies kann nur aufgrund der Inflation und steigender medizinischer Kosten geschehen.

Dies wird jedoch nie für einzelne Personen geschehen, sondern für alle Versicherten gleichzeitig. Insbesondere können wir deine Beiträge nicht erhöhen, weil du krank oder älter wirst. Wir können deinen Vertrag auch nicht aus diesen Gründen kündigen. ottonova garantiert bei Vertragsabschluss einen lebenslangen Versicherungsschutz.

In der privaten Krankenversicherung gibt es einige Mechanismen, die dafür sorgen, dass der Beitrag auch im Alter stabil bleiben kann. Du zahlst etwa in jungen Jahren etwas mehr Beitrag, um dich in der Rente finanziell abzusichern.

Mit Vollendung des 60. Lebensjahres fällt zum Beispiel der gesetzliche Zuschlag von 10% weg und ab Rentenbeginn auch das Krankentagegeld. Die Beitragsentlastungskomponente reduziert ab jetzt den Beitrag Monat für Monat um den zuvor festgelegten Betrag.

In der Rente fällt der Arbeitgeberzuschuss weg. Deshalb bekommen außerdem einen Zuschuss von der Rentenversicherung. Dieser Zuschuss zur privaten Krankenversicherung in der Rente beträgt ab 2026 8,75% auf die bezogene Altersrente.

Bei einer gesetzlichen Rente von 2.500 Euro pro Monat beträgt der Zuschuss 198,75 €.

Mehr zum Thema und Rechenbeispiele findest du hier.

Privatversicherte sparen über die Jahre Altersrückstellungen an: Ihr Beitrag wird so berechnet, dass er in jungen Jahren höher ist als für die tatsächlichen Aufwendungen notwendig. Die PKV legt das überschüssige Geld an und gleicht die steigenden Kosten im Alter aus. Altersrückstellungen können bei einem Wechsel in eine andere PKV aber nur bedingt mitgenommen werden.

Ja, ein Wechsel des Versicherungsunternehmens ist auch im Alter möglich, allerdings mit Einschränkungen. Ein Anbieterwechsel ist oft nachteilig, da er eine erneute Gesundheitsprüfung erfordert und den teilweisen oder vollständigen Verlust der angesparten Altersrückstellungen bedeutet. Häufig ist daher ein Tarifwechsel innerhalb der bestehenden PKV sinnvoller, um Beiträge zu senken und Leistungen anzupassen, ohne Rückstellungen zu verlieren.

Bei ottonova haben wir verschiedene Vollversicherungsoptionen. Alle Tarife sind solide und auf Langlebigkeit ausgelegt. Wenn du dich länger als fünf Jahre in Deutschland aufhalten willst, kannst du zwischen Premium Economy Class, Business Class und First Class wählen.

Wenn du mit einer befristeten Aufenthaltsgenehmigung hier bist und weniger als fünf Jahre in Deutschland bleiben willst - oder einfach nicht sicher bist, wie lange du hier bleiben wirst - bieten wir auch einen speziellen Expat-Tarif an, der einen Premium-Schutz bietet, damit du während deines gesamten Aufenthalts in Deutschland gesund und glücklich bleibst.

Wir helfen dir, die beste Option für deine persönlichen Bedürfnisse zu finden - beginne jetzt mit einer Beratung durch unsere zweisprachigen Experten!

Wenn du in die private Krankenversicherung wechseln möchtest, gilt eine Kündigungsfrist von zwei Monaten. Möchtest du also zum 1. April starten, muss deine Kündigung bis spätestens 31. Januar bei der GKV eingehen. Die frühere Mindestbindungszeit von 18 Monaten wurde auf 12 Monate verkürzt. Diese entfällt jedoch beim Wechsel von der GKV in die PKV.

Wenn der Wechsel in die private Krankenversicherung erfolgen soll, darf die Versicherung eine Gesundheitsprüfung verlangen.

Auch wenn nur ein Tarifwechsel innerhalb der PKV gewünscht ist, im neuen Tarif aber mehr Leistungen vereinbart sind, kann es auch hier zu einer erneuten Gesundheitsprüfung kommen.

Prinzipiell gilt, dass der Wechsel in die private Krankenversicherung in jungen Jahren am sinnvollsten ist. Je länger man wartet desto höhere werden die Beiträge beim Einstieg in die PKV.

Auch muss beachtet werden, dass bei einem späteren Beitritt in die PKV weniger Zeit verbleibt, um Altersrückstellungen bilden zu können, was den zu zahlenden Beitrag höher werden lässt. Dementsprechend gilt, umso früher man in die private Krankenversicherung einsteigt, desto günstiger sind die Beiträge.

Wenn du den Arbeitgeber wechselst und dein neues Gehalt über der Jahresarbeitsentgeltgrenze liegt, kannst du direkt von der GKV in die PKV wechseln. Erledige das am besten innerhalb der ersten 14 Tage nach Jobbeginn.

Durch das Tarifwechselrecht nach §204 VVG oder auch Tarifwahlrecht besteht der Anspruch einen PKV-Tarifwechsel zu beantragen. Etwa, wenn eine günstigere Alternative zu dem jetzigen Beitrag gefunden wurde oder man seine Leistungen mit einem leistungsstärkeren Tarif aufstocken möchte.

Dabei darf kein Nachteil entstehen: Das heißt zum Beispiel alle Rechte und Altersrückstellungen bleiben beim PKV-Tarifwechsel innerhalb der privaten Krankenversicherung erhalten.

HIER SCHREIBTottonova Sales Experten

Unser ottonova Expertenteam hat über 40 Jahre Erfahrung rund um das Thema private Krankenversicherung und beantwortet jeden Tag Fragen dazu. Was sind Altersrückstellungen und für wen ist die PKV sinnvoll? Was ist der Rechnungszins und welcher Tarif passt zu dir? Sie wissen es!

Du kannst uns dein Anliegen aber auch einfach hierlassen. Wir melden uns sofort, wenn wir wieder da sind!

Formular erfolgreich abgeschickt!

Entschuldigung, es ist ein Problem aufgetreten. Bitte versuche es später erneut.

Vielen Dank!

Deine E-Mail-Adresse wurde erfolgreich bestätigt.

Vielen Dank!

Dein Termin wurde erfolgreich bestätigt.

Deine Terminreservierung ist leider abgelaufen

Möchtest du einen neuen Termin ausmachen?

Thank you

You have successfully confirmed

your email address.

Erfolgreich abgemeldet!

Du hast dich erfolgreich von unserem Newsletter abgemeldet.

Einwilligungserklärung

Mit der Eingabe deiner Daten erklärst du dich damit einverstanden, dass wir dich per Telefon, SMS und E-Mail kontaktieren dürfen. Gut zu wissen:

Wir verwenden deine Daten ausschließlich zu Beratungs- und Informationszwecken über Krankenversicherungsprodukte von ottonova.

Du kannst der Kontaktaufnahme jederzeit widersprechen. Am besten per Mail an support@ottonova.de.

Weitere Informationen zum Datenschutz findest du in unserer Datenschutzerklärung.

Wir sind bald für dich da.

Du hast dir bereits einen Termin bei uns gebucht. Wir werden uns am nachfolgenden Datum/Uhrzeit bei dir melden. Bis bald!

Super, vielen Dank.

Bitte überprüfe dein E-Mail-Postfach um deinen Termin

am

um

zu bestätigen.

Bitte überprüfe dein E-Mail Postfach, um deine E-Mail-Adresse zu bestätigen.

Wir benötigen deine Zustimmung, um dieses YouTube Video zeigen zu können

Dieser Inhalt darf aufgrund von Trackern, die dem Besucher nicht offengelegt werden, nicht geladen werden. Der Website-Betreiber muss die Website mit seinem CMP einrichten, um diesen Inhalt zur Liste der verwendeten Technologien hinzuzufügen.

Barrierefreiheit bei ottonova

Wir bei ottonova bemühen uns, unsere Website so barrierefrei wie möglich zu gestalten. Bitte verwende barrierefreiheit@ottonova.de daher ausschließlich für Anregungen und Hinweise zur Barrierefreiheit auf der Website.

Du bist bereits bei ottonova versichert und hast ein anderes Anliegen? Melde dich bitte in der Web-App an und nimm dort Kontakt auf.

Bitte teile sensible Daten wie Gesundheitsinformationen nur in deinem gesicherten Bereich innerhalb der App oder Web-App.

Falls du noch nicht bei uns versichert bist und Fragen zu unseren Versicherungsprodukten hast, schreibe uns gerne im Chat oder eine E-Mail.

Rückruf anfordern

Vereinbare einfach einen Termin

Rückruf anfordern

Vereinbare einfach einen Termin

089 121 407 12

Sprich jetzt mit einem Experten

089 121 407 12

Sprich jetzt mit einem Experten