Arbeitgeberwechsel: Was passiert mit der privaten Krankenversicherung?

Wechseln privatversicherte Angestellte ihren Arbeitgeber kann sich dies auf ihren Versicherungsstatus und damit auf ihre private Krankenversicherung (PKV) auswirken. Wann das so ist, wer bei Jobwechsel auch die Krankenversicherung wechseln kann und was es in Bezug auf die private Krankenversicherung im Rahmen eines Arbeitgeberwechsels zu beachten gilt, erklärt dieser Ratgeber-Artikel.

Auswirkungen eines Arbeitgeberwechsels auf die private Krankenversicherung: Der Versicherungsstatus kann sich ändern, abhängig vom Einkommen des neuen Jobs und der individuellen Situation des Versicherten.

Möglichkeiten beim Arbeitgeberwechsel für Privatversicherte: Privatversicherte können unter bestimmten Bedingungen in der PKV bleiben oder von der gesetzlichen Krankenkasse in die PKV wechseln, abhängig von ihrem Einkommen und anderen Faktoren.

Weitere Aspekte beim Arbeitgeberwechsel und deren Auswirkungen: Teilzeitbeschäftigung, Auszeiten wie Elternzeit oder Arbeitslosigkeit können ebenfalls Auswirkungen auf den Versicherungsstatus in der PKV haben, mit unterschiedlichen Regelungen und Optionen für die Versicherten.

Arbeitgeberwechsel: Was passiert mit der Krankenversicherung?

Beim Arbeitgeberwechsel kann sich der Versicherungsstatus ändern. Dieser ist bei der Berufsgruppe "Angestellte" an das Gehalt gebunden. Eventuell müssen sie zurück in die gesetzliche Krankenversicherung (GKV) wechseln, wenn sie unter der Jahresarbeitsentgeltgrenze verdienen.

Versicherte, die in einem angestellten Arbeitsverhältnis stehen, haben Anspruch auf einen Zuschuss vom Arbeitgeber zu ihrer Krankenversicherung. Dieser Arbeitgeberzuschuss liegt bei maximal 508,56 Euro.

Dem neuen Arbeitgeber müssen Beschäftigte mitteilen, in welcher Versicherung sie krankenversichert sind und der PKV eineArbeitgeberbescheinigung des neuen Arbeitgebers vorlegen.

Bei einem Arbeitgeberwechsel besteht für Arbeitnehmer und Arbeitnehmerinnen die Möglichkeit in der privaten Krankenversicherung zu bleiben bzw. unter bestimmten Umständenvon der gesetzlichen Krankenkasse in die private Krankenversicherung zu wechseln. Voraussetzung dafür ist, dass das Einkommen der neuen Beschäftigung über der Versicherungspflichtgrenze, auch Jahresarbeitsentgeltgrenze (JAEG), liegt. Aktuell befindet sich diese Einkommensgrenze bei77.400 Euro brutto im Jahr bzw. 6.450,00 Euro brutto im Monat.

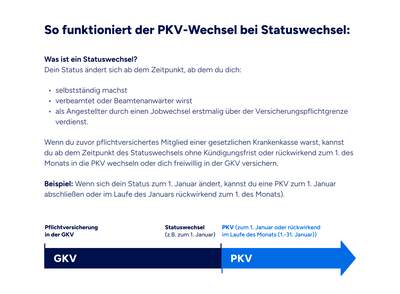

Infografik zum Wechsel von der gesetzlichen Krankenversicherung in die private Krankenversicherung bei Arbeitgeberwechsel und erstmaliger Überschreitung der Jahresarbeitsentgeltgrenze und einzuhaltender Fristen

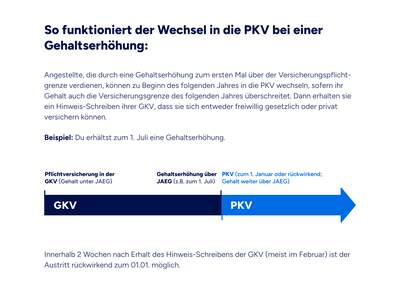

Infografik zum Wechsel von der gesetzlichen Krankenversicherung in die private Krankenversicherung bei Gehaltserhöhung und einzuhaltender Fristen

Arbeitgeberwechsel: Welche Möglichkeiten gibt es?

Mit dem Wechsel des Arbeitgebers ändert sich so einiges: Der Arbeitsplatz, die Kollegen und Kolleginnen und wahrscheinlich auch das Einkommen. Ob sich etwas in Bezug auf die Krankenversicherung ändert, kommt auf den Einzelfall an.

Im Folgenden beleuchten wir deshalb verschiedene Szenarien des Arbeitgeberwechsels und wie sich dies auf die Krankenversicherung auswirkt.

Szenarien beim Arbeitgeberwechsel für Privatversicherte:

Neues Einkommen über Jahresarbeitsentgeltgrenze

In diesem Fall können privatversicherte Arbeitnehmer weiterhin in der PKV versichert bleiben, wenn sie den Arbeitgeber wechseln. Auch Berufseinsteiger oder Expats, die direkt mit dem ersten Job (in Deutschland) die Einkommensgrenze knacken, können sich auch privat versichert bleiben bzw. sich privat versichern.

Neues Einkommen unter Jahresarbeitsentgeltgrenze

Privatversicherte, deren Lohn beim Jobwechsel zu einem neuen Arbeitgeber unter die JAEG fallen wieder unter die Versicherungspflicht in der GKV und müssen eine Mitgliedschaft in der gesetzlichen Krankenversicherung beantragen.

Liegt das neue Einkommen allerdings weiterhin über der Versicherungspflichtgrenze des Jahre, in dem der Arbeitnehmer oder die Arbeitnehmerin in die PKV gewechselt ist (z.B. 2023: 66.600 Euro), dann kann er oder sie sich von der Versicherungspflicht befreien lassen und weiterhin in der PKV versichert bleiben. Der Antrag muss innerhalb von drei Monaten nach Beginn der Versicherungspflicht gestellt werden.

Arbeitgeberwechsel ab 55 Jahre

Bei privatversicherten Arbeitnehmern/Arbeitnehmerinnen, die bei ihrem Arbeitgeberwechsel über 55 Jahre, ist die Rückkehr in die gesetzliche Krankenversicherung kaum noch möglich (nur bei möglicher Versicherung in der Familienversicherung der gesetzlichen Krankenversicherung.)

Sie bleiben in der PKV versichert, auch wenn sie wieder versicherungspflichtig werden würden, das heißt mit ihrem Jahresarbeitsentgelt unter der Versicherungspflichtgrenze verdienen.

Szenarien beim Arbeitgeberwechsel für gesetzlich Versicherte:

Altes und neues Einkommen unter Jahresarbeitsentgeltgrenze

Wer auch beim neuen Arbeitgeber weiterhin unter der JAEG verdient, bleibt mit einer Pflicht-Mitgliedschaft in der gesetzlichen Krankenversicherung (GKV).

Altes unter, neues über Jahresarbeitsentgeltgrenze

Wer mit dem Jobwechsel nun oberhalb der JAEG verdient, kann entweder freiwillig gesetzlich versichert bleiben oder in die private Krankenversicherung wechseln.

Altes über, neues unter Jahresarbeitsentgeltgrenze

Wer unter die JAEG mit dem Jobwechsel zu einem neuen Arbeitgeber fällt, ist dann in der gesetzlichen Krankenversicherung statt freiwillig wieder pflichtversichert und hat keine Möglichkeit mehr in die Private zu wechseln.

Altes und neues Einkommen über Jahresarbeitsentgeltgrenze

Angestellte, die über der JAEG verdienen, sind versicherungsfrei. Sie können entweder weiterhin freiwillig gesetzlich bleiben oder sich privat versichern und von umfangreichen Leistungen profitieren.

Welche Vorteile hat die private Krankenversicherung?

Tarife orientieren sich an Berufsgruppen: Tarife sind auf den Bedarf unterschiedlicher Berufsgruppen zugeschnitten.

Tarife individuell anpassbar: Der gewählte PKV-Tarif kann mit Zusatzbausteinen den eigenen Anforderungen und Wünschen angepasst werden.

Bevorzugte Behandlung: PKV-Versicherte profitieren von modernsten Behandlungen und kürzeren Wartezeiten beim Arzt. ottonova bietet zudem einen Terminvereinbarungs-Service an, d.h. wir buchen und organisieren für dich deine Arzttermine.

Vertraglich festgelegte Leistungen: Leistungen werden im Alter nicht weggestrichen, wohingegen das bei der GKV der Fall sein kann.

Im Ausland versichert: Viele PKVs bieten auch im Ausland Versicherungsschutz an. Auch mit ottonova bist du im Ausland bestens geschützt.

Kannst du in die private Krankenversicherung wechseln? Dann informiere dich jetzt zu den unterschiedlichen PKV-Tarifen. Oder berechne gleich direkt deinen Beitrag und dein monatliches Einsparpotenzial im Vergleich zur GKV!

Was passiert beim Wechsel in die Selbstständigkeit mit der privaten Krankenversicherung?

Selbstständige haben in Deutschland Versicherungsfreiheit, das heißt sie können zwischen freiwillig gesetzlicher und privater Krankenversicherung wählen. Wechseln Privatversicherte von einem Angestelltenverhältnis in die Selbstständigkeit kann die private Krankenversicherung fortgeführt werden.

Da Selbstständige keinen Arbeitgeber haben, fällt der Arbeitgeberzuschuss zur Krankenversicherung und weg und sie zahlen den kompletten Beitrag selbst. In der privaten Krankenversicherung wird dieser Beitrag unabhängig vom Einkommen berechnet, in der gesetzlichen Krankenkasse werden die Beiträge für Selbstständige auf alle Einkünfte, nicht nur aus der Selbstständigkeit, sondern auch zum Beispiel aus Mieteinnahmen und Kapitalerträgen fällig.

Auch ein Wechsel von der gesetzlichen in die private Krankenversicherung ist bei Selbstständigkeit möglich. Allerdings ist der umgekehrte Wechsel aus der PKV in die gesetzliche Krankenkasse für Selbstständige nicht möglich.

Wer sich nur nebenberuflich selbstständig (weniger als 50 %) macht, bei dem ändert sich nichts am Versicherungsstatus. Dieser richtet sich nach dem Haupterwerb.

Kann ich in der PKV bleiben, auch wenn ich wieder angestellt bin?

Selbstständige, die wieder in ein Angestelltenverhältnis wechseln, können dann privat krankenversichert bleiben, wenn ihr Einkommen über der Versicherungspflichtgrenze von aktuell 77.400Euro im Jahr liegt. Liegt es darunter, müssen sie zurück in die gesetzliche Krankenversicherung wechseln und sind dort dann pflichtversichert.

Wie wirkt sich Teilzeit auf die private Krankenversicherung aus?

Wer bei einem Arbeitgeber in Teilzeit geht und zuvor privat versichert war, kann sich unter bestimmten Voraussetzungen von der Versicherungspflicht in der GKV befreien lassen, auch wenn er oder sie dann unter der JAEG verdient. Dies ist möglich wenn ...

die Personen 5 Jahre zuvor durchgehend versicherungsfrei waren

die Beschäftigung in Vollzeit ein Einkommen über der JAEG bietet

Der Befreiungsantrag muss bis 3 Monate nach Eintritt der Versicherungspflicht gestellt werden.

Haben Auszeiten eine Auswirkung auf die PKV?

Elternzeit & Pflegezeit

Bei Personen, die privatversichert sind und in Elternzeit oder Pflegezeit gehen, besteht die Möglichkeit sich von der Versicherungspflicht in der gesetzlichen Krankenkasse befreien zu lassen und somit für die Zeit weiterhin privat versichert zu bleiben.

Wer seinen Arbeitgeber verliert, kann unter bestimmten Bedingungen privat versichert bleiben. Agentur für Arbeit oder Jobcenter zahlen dann einen Zuschuss für die Beiträge.

Bezug von Arbeitslosengeld I: Die Versicherungspflicht tritt wieder ein. Wer allerdings 5 Jahre zuvor privat versichert war oder älter als 55 Jahre ist, kann sich befreien lassen und muss nicht zurück in die GKV wechseln.

Bezug von Arbeitslosengeld II: Es gibt keine Wechseloption in die GKV. Die private Krankenversicherung bleibt bestehen.

Was passiert, wenn ich zurück in die GKV muss?

Bei Wiedereintritt der Versicherungspflicht in der GKV und die Versicherten zurück in die Gesetzliche wechseln müssen, ist eine Kündigung der privaten Versicherung notwendig. Es besteht ein zweimonatiges Recht auf sofortige Kündigung. Später ist die Kündigung dann nur zum Ende des Monats unter Vorlage einer Mitgliedsbescheinigung möglich.

Hast du Fragen zum Wechsel in die private Krankenversicherung?

HIER SCHREIBTMarie-Theres Rüttiger

Marie-Theres ist Online Redakteurin für Gesundheits- und Versicherungsthemen bei ottonova. Sie konzipiert den Redaktionsplan, recherchiert und schreibt vor allem über (E-)Health und Innovation, die das Leben besser machen.

Unser ottonova Expertenteam hat über 40 Jahre Erfahrung rund um das Thema private Krankenversicherung und beantwortet jeden Tag Fragen dazu. Was sind Altersrückstellungen und für wen ist die PKV sinnvoll? Was ist der Rechnungszins und welcher Tarif passt zu dir? Sie wissen es!

Du kannst uns dein Anliegen aber auch einfach hierlassen. Wir melden uns sofort, wenn wir wieder da sind!

Formular erfolgreich abgeschickt!

Entschuldigung, es ist ein Problem aufgetreten. Bitte versuche es später erneut.

Vielen Dank!

Deine E-Mail-Adresse wurde erfolgreich bestätigt.

Vielen Dank!

Dein Termin wurde erfolgreich bestätigt.

Deine Terminreservierung ist leider abgelaufen

Möchtest du einen neuen Termin ausmachen?

Thank you

You have successfully confirmed

your email address.

Erfolgreich abgemeldet!

Du hast dich erfolgreich von unserem Newsletter abgemeldet.

Einwilligungserklärung

Mit der Eingabe deiner Daten erklärst du dich damit einverstanden, dass wir dich per Telefon, SMS und E-Mail kontaktieren dürfen. Gut zu wissen:

Wir verwenden deine Daten ausschließlich zu Beratungs- und Informationszwecken über Krankenversicherungsprodukte von ottonova.

Du kannst der Kontaktaufnahme jederzeit widersprechen. Am besten per Mail an support@ottonova.de.

Weitere Informationen zum Datenschutz findest du in unserer Datenschutzerklärung.

Wir sind bald für dich da.

Du hast dir bereits einen Termin bei uns gebucht. Wir werden uns am nachfolgenden Datum/Uhrzeit bei dir melden. Bis bald!

Super, vielen Dank.

Bitte überprüfe dein E-Mail-Postfach um deinen Termin

am

um

zu bestätigen.

Bitte überprüfe dein E-Mail Postfach, um deine E-Mail-Adresse zu bestätigen.

Wir benötigen deine Zustimmung, um dieses YouTube Video zeigen zu können

Dieser Inhalt darf aufgrund von Trackern, die dem Besucher nicht offengelegt werden, nicht geladen werden. Der Website-Betreiber muss die Website mit seinem CMP einrichten, um diesen Inhalt zur Liste der verwendeten Technologien hinzuzufügen.

Barrierefreiheit bei ottonova

Wir bei ottonova bemühen uns, unsere Website so barrierefrei wie möglich zu gestalten. Bitte verwende barrierefreiheit@ottonova.de daher ausschließlich für Anregungen und Hinweise zur Barrierefreiheit auf der Website.

Du bist bereits bei ottonova versichert und hast ein anderes Anliegen? Melde dich bitte in der Web-App an und nimm dort Kontakt auf.

Bitte teile sensible Daten wie Gesundheitsinformationen nur in deinem gesicherten Bereich innerhalb der App oder Web-App.

Falls du noch nicht bei uns versichert bist und Fragen zu unseren Versicherungsprodukten hast, schreibe uns gerne im Chat oder eine E-Mail.

Rückruf anfordern

Vereinbare einfach einen Termin

Rückruf anfordern

Vereinbare einfach einen Termin

089 121 407 12

Sprich jetzt mit einem Experten

089 121 407 12

Sprich jetzt mit einem Experten