Wenn Du Dich selbstständig machst oder in die Freiberuflichkeit startest, stehen viele wichtige Entscheidungen an - eine der wichtigsten ist deine Krankenversicherung. Und du fragst dich vielleicht: Private Krankenversicherung & Selbstständige - passt das zusammen? In diesem Ratgeber erklären wir dir Schritt für Schritt, worauf du bei der Entscheidung achten solltest, wie sich die Kosten in der PKV berechnen und wie du den optimalen Gesundheitsschutz für deine individuellen Bedürfnisse findest. Denn als Selbstständige oder Selbstständiger ist deine Gesundheit dein wichtigstes Kapital.

Aktualisiert am 1. Juni 2026

ARTIKEL FACHLICH GEPRÜFTvon unseren PKV-Experten

Inhalt des Ratgebers

GKV vs. PKV für Selbstständige: Welches System passt zu dir?

Das Besondere an deiner Situation: Als Selbstständiger oder Freiberuflerin hast du die volle Wahlfreiheit bei der Krankenversicherung, da du versicherungsfrei bist. Du kannst dich also ganz flexibel entscheiden, ob du dich freiwillig in der gesetzlichen Krankenversicherung (GKV) oder in der privaten Krankenversicherung für Selbstständige (PKV) absichern möchtest.

Da du als Existenzgründer, Freelancer oder Freiberufler keinen Arbeitgeberzuschuss erhältst, trägst du in beiden Systemen deinen kompletten Beitrag alleine. Ein genauer Vergleich der beiden Systeme lohnt sich - sowohl aus finanzieller Sicht als auch aufgrund der Leistungen.

Hier sind die wichtigsten Merkmale im direkten Vergleich:

Ratgeber zur PKV für Selbstständige - ottonova–Berechnungstabelle/caption>

Merkmal

Gesetzliche Krankenversicherung (GKV)

Private Krankenversicherung (PKV)

Wahlfreiheit & Zugang

Freiwillige Versicherung möglich.

Versicherung unabhängig vom Einkommen möglich. (Ausnahme bilden oft Künstler und Publizisten).

Beitragsberechnung

Einkommensabhängig:

Orientiert sich an der wirtschaftlichen Leistungsfähigkeit, also dem gesamten Einkommen (inkl. Miet- und Kapitalerträge).

Einkommensunabhängig:

Richtet sich nach deinem Eintrittsalter, deinem Gesundheitszustand bei Vertragsabschluss und dem Leistungsumfang.

Kosten

Mindestbeitrag bei 278 Euro (inkl. durchschnittlichem Zusatzbeitrag und Pflegeversicherung, je nach Kasse).

Verdienst du mehr als 69.750 Euro, zahlst du den Höchstbeitrag von monatlich durchschnittlich 1.261,31 Euro.

Beitrag individuell (je nach Alter bei Abschluss, Gesundheitszustand und Tarifwahl).

Kann durch die Wahl einer tariflichen Selbstbeteiligung deutlich gesenkt werden.

Leistungsumfang

Leistungsumfang gesetzlich geregelt (Leistungen müssen laut Gesetz "ausreichend, zweckmäßig und wirtschaftlich" sein)

Der Leistungskatalog ist nicht garantiert und kann von der Politik jederzeit gekürzt werden

Leistungsumfang je nach Tarif wählbar (kann daher umfangreicher als in der GKV sein; z.B. Einbettzimmer im Krankenhaus oder höhere Kostenübernahme bei Zahnersatz)

Einmal vereinbarte Leistungen sind dir lebenslang vertraglich garantiert.

Abrechnungsprinzip

Versichertenkarte:

Abgerechnet wird im Regelfall direkt über die Versichertenkarte.

Kostenerstattungsprinzip:

Du rechnest direkt mit dem Arzt oder der Ärztin ab und reichst die Rechnung dann zur Erstattung bei der PKV ein. (Bei höheren Summen, z.B. Aufenthalten im Krankenhaus kann auch eine Direktabrechnung vereinbart werden).

Absicherung der Familie

Beitragsfreie Familienversicherung:

Familienangehörige ohne eigenes Einkommen (wie Ehepartner oder Kinder) können auch oft beitragsfrei in der Familienversicherung mitversichert werden.

Keine beitragsfreie Familienversicherung:

Jedes Familienmitglied benötigt einen eigenen Vertrag und zahlt einen separaten Beitrag.

Nachhaltigkeit

Im Umlageverfahren werden keine Rückstellungen gebildet; die demographische Entwicklung führt zu einer höheren Belastung bei der jungen Generation.

Durch Bildung von Alterungsrückstellungen ist die PKV demographieunabhängig und damit generationengerecht finanziert.

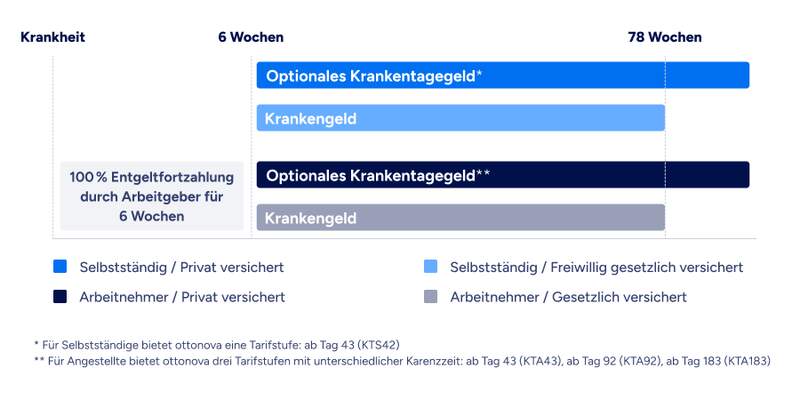

Krankentagegeld bei Selbstständigen

Als Selbstständiger bist du dein wichtigstes Asset. Wenn du krankheitsbedingt ausfällst, pausiert dein Business - deine Fixkosten wie Miete, Gehälter und private Vorsorge tun das jedoch nicht. In der Privaten Krankenversicherung (PKV) ist das Krankentagegeld daher kein "Nice-to-have", sondern die Existenzsicherung für dein Unternehmen und deinen Lebensstil.

So kannst du dein Krankentagegeld gestalten

Bei ottonova verstehen wir, dass jedes Business anders ist. Deshalb lässt sich das Krankentagegeld in der PKV an deine Bedürfnisse anpassen. Dabei nutzt du zwei entscheidende Stellschrauben:

Die Höhe des Tagesgeldes: Du entscheidest, wie viel Geld du pro Tag benötigst. Du kannst je nach Beruf oder Mitarbeiteranzahl zwischen 100 Euro bis zu maximal 348 Euro pro Tag wählen.

Tipp: Setze den Betrag realistisch an. Eine spätere Erhöhung erfordert oft eine erneute Gesundheitsprüfung.

Der Auszahlungszeitpunkt (Karenzzeit): Manche private Krankenversicherungen bieten für Selbstständige eine Auszahlung ab dem 43., 92. oder 183. Tag. In den Tarifen von ottonova bekommst du dein Krankentagegeld immer bereits ab dem 43. Tag.

Die Faustregel: Je länger deine Ersparnisse reichen (lange Karenzzeit), desto niedriger ist dein monatlicher Beitrag. Wähle die Frist so, dass du im Ernstfall nicht nervös werden musst.

Die folgende Grafik stellt den Unterschied zwischen dem Krankentagegeld aus der PKV und dem Krankengeld aus der GKV dar:

Besonders wichtig für Frauen: Finanzielle Absicherung im Mutterschutz

Da du als selbstständige Frau keinen automatischen Anspruch auf gesetzliches Mutterschaftsgeld wie eine Arbeitnehmerin hast, drohen bei einer Schwangerschaft finanzielle Einbußen. Diese Lücke kannst du mit einem privaten Krankentagegeld schließen: Die Versicherung zahlt dir dein vereinbartes Tagegeld am Entbindungstag sowie während der gesetzlichen Schutzfristen vor und nach der Geburt.

Zwei Hinweise:

Besondere Wartezeit: Meist gilt bei Entbindung eine Wartezeit von acht Monaten ab Versicherungsbeginn. Du musst die Krankentagegeldversicherung also unbedingt rechtzeitig - idealerweise noch vor Beginn der Familienplanung - abschließen, da du sonst im Mutterschutz leer ausgehst.

Keine Karenzzeit: Die Karenzzeit gilt bei ottonova nicht! Du erhältst bereits ab dem ersten Tag der Mutterschutzfrist eine Leistung.

Besondere Lebenssituationen und Familienplanung als Selbstständiger

Wenn du eine Familie gründest oder dein Business einmal schwierige Phasen durchläuft, muss sich deine Krankenversicherung flexibel anpassen können. Da du als Selbstständige oder Selbstständiger in vielen Bereichen nicht auf das soziale Netz von Angestellten zurückgreifen kannst, solltest du bei der PKV-Wahl auf einige Besonderheiten achten.

Kinder in der PKV: Eigener Vertrag statt Familienversicherung

Der wohl wichtigste Unterschied zur gesetzlichen Krankenkasse bei der Familienplanung: In der privaten Krankenversicherung gibt es keine beitragsfreie Familienversicherung. Für dein Kind oder deinen nicht erwerbtätigen Ehepartner oder Ehepartnerin musst du jeweils einen eigenen Vertrag abschließen und einen separaten Beitrag zahlen. Da für Kinder und Jugendliche jedoch noch keine Alterungsrückstellungen gebildet werden, fallen diese Beiträge deutlich günstiger aus und liegen bei etwa 200 Euro.

Die Kindernachversicherung

Wenn du bereits privat versichert bist und Nachwuchs erwartest, greift ein enormer Vorteil: Dein Baby hat ein Recht auf Kindernachversicherung. Das bedeutet, dein Neugeborenes wird vom ersten Tag an ohne Wartezeiten und ohne Gesundheitsprüfung in die PKV aufgenommen. Selbst wenn dein Kind also mit gesundheitlichen Einschränkungen zur Welt kommen sollte, darf die Versicherung es nicht ablehnen oder Risikozuschläge verlangen. Voraussetzung dafür ist lediglich, dass mindestens ein Elternteil bereits seit drei Monaten beim Versicherer privat vollkrankenversichert ist und du das Baby innerhalb von zwei Monaten nach der Geburt anmeldest.

Schwangerschaft und Mutterschutz

Wie im vorherigen Abschnitt zum Krankentagegeld bereits erwähnt, erhältst du als selbstständige Frau kein gesetzliches Mutterschaftsgeld. Dein privates Krankentagegeld übernimmt diese Funktion und zahlt dir dein Tagesgeld während der Schutzfristen vor und nach der Geburt sowie am Entbindungstag. Denke hierbei unbedingt an die tarifliche Wartezeit von acht Monaten ab Vertragsschluss - Deine Absicherung muss also stehen, bevor du schwanger wirst.

Finanzielle Entlastung bei Elternzeit und kranken Kindern

Gute PKV-Tarife unterstützen dich als Selbstständigen oder Selbstständige aktiv im Familienalltag. Einige Versicherer bieten beispielsweise eine Beitragsbefreiung von bis zu sechs Monaten an, wenn du Elterngeld beziehst - bei ottonova sind es im Tarif First Class Pro+ sogar bis zu neun Monate.

Was tun bei Einkommensschwankungen?

Während sich in der GKV dein Beitrag automatisch senkt, wenn du weniger verdienst, bleibt dein PKV-Beitrag einkommensunabhängig konstant. Doch auch in der privaten Krankenversicherung bist du bei finanziellen Engpässen nicht gefangen. Du hast verschiedene Möglichkeiten, deine Kosten zu senken:

Tarifwechsel: Du hast das gesetzliche Recht, jederzeit und ohne erneute Gesundheitsprüfung in einen günstigeren Tarif deines Versicherers zu wechseln, sofern dieser gleiche oder geringere Leistungen bietet.

Selbstbeteiligung anpassen: Durch die Erhöhung deines tariflichen Selbstbehalts kannst du deinen monatlichen Beitrag spürbar reduzieren.

Sozialtarife: Im absoluten Notfall, etwa bei sozialer Hilfebedürftigkeit, stehen dir die gesetzlich definierten Sozialtarife der PKV (z.B. der Basistarif) offen.

Die PKV im Alter eines Selbstständigen

Eine häufige Sorge von Selbstständigen ist, dass die private Krankenversicherung im Rentenalter unbezahlbar wird. Damit die Beiträge bezahlbar bleiben, gibt es in der PKV verschiedene Mechanismen.

Alterungsrückstellungen

Um die naturgemäß steigenden Gesundheitskosten im Alter abzufedern, nutzt die PKV die sogenannten Alterungsrückstellungen. Dabei wird in deinen jüngeren Jahren ein Teil deines Beitrags verzinslich angespart. Dieses finanzielle Polster fängt später die höheren Kosten ab.

Die Faustregel lautet: Je früher du in die PKV wechselst, desto mehr Rückstellungen baust du auf.

Wegfallende Kostenblöcke

Wenn du älter wirst, reduzieren sich deine PKV-Beiträge automatisch um zwei wichtige Bausteine:

Gesetzlicher Zuschlag: Bis zu deinem 60. Lebensjahr zahlst du einen gesetzlich vorgeschriebenen Zuschlag von 10% auf deinen Beitrag, der zur Ausfinanzierung oder Abmilderung von Beitragsanpassungen im Alter dient. Sobald du 60 Jahre alt wirst, entfällt dieser Zuschlag komplett.

Krankentagegeld: Wenn du in Rente gehst und deine Erwerbstätigkeit aufgibst, benötigst du auch keine Krankentagegeldversicherung mehr zur Absicherung deines Verdienstausfalls. Dieser Baustein fällt weg, was deine monatlichen Kosten weiter senkt.

Aktive Vorsorge: Der Beitragsentlastungstarif

Wenn du noch mehr Planungssicherheit möchtest, kannst du als Selbstständiger einen optionalen Beitragsentlastungstarif (Beitragsentlastungskomponente) abschließen. Das Prinzip ist einfach: Du zahlst heute freiwillig etwas mehr Beitrag, sicherst dir damit aber vertraglich zu, dass deine monatlichen Kosten ab einem vereinbarten Alter (z.B. ab 65 oder 67 Jahren) garantiert um eine fest definierte Summe sinken.

Zuschuss der Rentenversicherung

Falls du die gesetzliche Rentenversicherung eingezahlt hast und eine Rente beziehst, hast du als Privatversicherter Anspruch auf einen Beitragszuschuss. Die Rentenversicherung übernimmt aktuell 8,75% deiner Rente als Zuschuss für deinen PKV-Beitrag, maximal aber den hälftigen Beitrag.

Sicherheitsnetz: Die Sozialtarife der PKV

Sollte das Alterseinkommen unerwartet gering ausfallen und das Geld knapp werden, lässt dich die PKV nicht im Stich. Dir stehen gesetzlich regulierte Sozialtarife offen. Im Basistarif entspricht der Leistungsumfang in etwa dem Niveau der gesetzlichen Krankenversicherung (GKV), und die monatlichen Beiträge sind gesetzlich auf den GKV-Höchstbeitrag gedeckelt.

Achtung: zurück in die GKV ist meist keine Option

Der Gedanke, im Alter bei Bedarf einfach wieder in die gesetzliche Krankenversicherung zurückzukehren, ist trügerisch. Ein Wechsel ist ab dem 55. Lebensjahr kaum möglich. Zudem wäre dieser Schritt für Selbstständige finanziell oft fatal: Als freiwilliges Mitglied in der GKV müsstest du im Rentenalter auf alle deine Einkünfte - also auch auf Mieteinnahmen oder Kapitalerträge - Krankenkassenbeiträge zahlen, womit die Beiträge dort deutlich höher ausfallen können als in der privaten Krankenversicherung.

Expertenvideo zur PKV für Selbstständige

PKV-Expertin Anja erklärt dir, was Selbstständige über die Private Krankenversicherung (PKV) wissen müssen und zeigt dir, welche Vorteile die PKV bietet.

Marie-Theres ist Online Redakteurin für Gesundheits- und Versicherungsthemen bei ottonova. Sie recherchiert und schreibt vor allem über Krankenversicherung, (E-)Health und digitale Innovation, die das Leben besser machen.

Du kannst uns dein Anliegen aber auch einfach hierlassen. Wir melden uns sofort, wenn wir wieder da sind!

Formular erfolgreich abgeschickt!

Entschuldigung, es ist ein Problem aufgetreten. Bitte versuche es später erneut.

Vielen Dank!

Deine E-Mail-Adresse wurde erfolgreich bestätigt.

Vielen Dank!

Dein Termin wurde erfolgreich bestätigt.

Deine Terminreservierung ist leider abgelaufen

Möchtest du einen neuen Termin ausmachen?

Thank you

You have successfully confirmed

your email address.

Erfolgreich abgemeldet!

Du hast dich erfolgreich von unserem Newsletter abgemeldet.

Einwilligungserklärung

Mit der Eingabe deiner Daten erklärst du dich damit einverstanden, dass wir dich per Telefon, SMS und E-Mail kontaktieren dürfen. Gut zu wissen:

Wir verwenden deine Daten ausschließlich zu Beratungs- und Informationszwecken über Krankenversicherungsprodukte von ottonova.

Du kannst der Kontaktaufnahme jederzeit widersprechen. Am besten per Mail an support@ottonova.de.

Weitere Informationen zum Datenschutz findest du in unserer Datenschutzerklärung.

Wir sind bald für dich da.

Du hast dir bereits einen Termin bei uns gebucht. Wir werden uns am nachfolgenden Datum/Uhrzeit bei dir melden. Bis bald!

Super, vielen Dank.

Bitte überprüfe dein E-Mail-Postfach um deinen Termin

am

um

zu bestätigen.

Bitte überprüfe dein E-Mail Postfach, um deine E-Mail-Adresse zu bestätigen.

Wir benötigen deine Zustimmung, um dieses YouTube Video zeigen zu können

Dieser Inhalt darf aufgrund von Trackern, die dem Besucher nicht offengelegt werden, nicht geladen werden. Der Website-Betreiber muss die Website mit seinem CMP einrichten, um diesen Inhalt zur Liste der verwendeten Technologien hinzuzufügen.

Barrierefreiheit bei ottonova

Wir bei ottonova bemühen uns, unsere Website so barrierefrei wie möglich zu gestalten. Bitte verwende barrierefreiheit@ottonova.de daher ausschließlich für Anregungen und Hinweise zur Barrierefreiheit auf der Website.

Du bist bereits bei ottonova versichert und hast ein anderes Anliegen? Melde dich bitte in der Web-App an und nimm dort Kontakt auf.

Bitte teile sensible Daten wie Gesundheitsinformationen nur in deinem gesicherten Bereich innerhalb der App oder Web-App.

Falls du noch nicht bei uns versichert bist und Fragen zu unseren Versicherungsprodukten hast, schreibe uns gerne im Chat oder eine E-Mail.

Rückruf anfordern

Vereinbare einfach einen Termin

Rückruf anfordern

Vereinbare einfach einen Termin

089 121 407 12

Sprich jetzt mit einem Experten

089 121 407 12

Sprich jetzt mit einem Experten