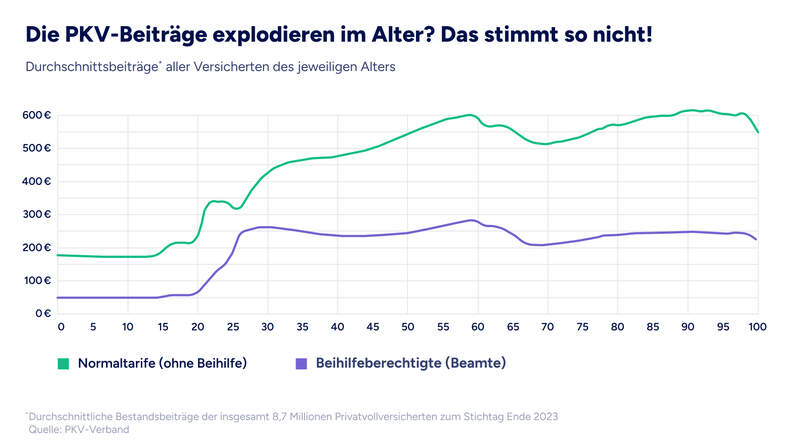

Wie entwickeln sich die PKV-Beiträge im Alter?

Die Aussage, dass die PKV-Beiträge im Alter explodieren und unbezahlbar werden, hat jeder sicher schon einmal gehört. Diese Behauptung ist aber viel zu pauschal.

Der Punkt ist: Es gibt Privatversicherte, die in der Rente hohe PKV-Beiträge zahlen.

Woran kann das liegen?

- Wahl eines unzureichenden oder "billigen" Tarifs: Man wählt in jungen Jahren einen Tarif, der zwar sehr günstig ist, aber nur geringe oder keine zusätzlichen Beitragsentlastungskomponenten für das Alter beinhaltet oder bei dem die Alterungsrückstellungen aus anderen Gründen (z.B. besonders niedriger Beitrag) nicht ausreichend sind.

- (Häufiger) Wechsel des Versicherungsunternehmens: Bei jedem Wechsel (nicht interner Tarifwechsel) geht ein Teil der angesparten Altersrückstellungen verloren und muss neu aufgebaut werden. Bei Verträgen, die vor 2009 geschlossen wurden, gehen die gebildeten Altersrückstellungen sogar komplett verloren. Zudem wird bei jedem Wechsel des Versicherungsunternehmens oder in einen höherwertigen Tarif der Beitrag anhand des höheren Alters errechnet und fällt somit höher aus. Auch eine erneute Gesundheitsprüfung wird notwendig, die zu einem höheren Risikozuschlag und damit mehr Kosten führen kann.

- Später Eintritt in die PKV: Wer erst spät in die PKV wechselt, hat nur eine kurze Zeitspanne, um Altersrückstellungen aufzubauen. Das Polster zur Beitragsstabilisierung im Alter ist entsprechend gering.

Strategien, um die Kosten der PKV im Alter zu senken

Privatversicherte sollten sich mit den verschiedenen Mechanismen beschäftigen, die den Beitrag im Alter entlasten. Neben Beitragskomponenten, die standardmäßig im Alter entfallen, greifen diese Beitragsentlastungen dann im Rentenalter noch zusätzlich.

Altersvorsorge im PKV-Beitrag

In der privaten Krankenversicherung ist im Beitrag bereits eine Altersvorsorge einkalkuliert. Monat für Monat baut die private Krankenversicherung sogenannte Altersrückstellungen auf, indem sie einen Teil des Beitrags anspart und für dich anlegt. Durch diese Altersrückstellungen werden deine Beiträge im Alter stabil gehalten.

PKV-Zuschuss in der Rente

Außerdem gibt es einen Zuschuss zur Krankenversicherung, den Rentner erhalten können – wenn sie ihn aktiv beantragen. Damit bekommst du den gleichen Zuschuss wie ein freiwillig gesetzlich Versicherter. Dieser Zuschuss beträgt 8,55 Prozent von der gesetzlichen Rente und ist auf 50 Prozent vom PKV-Beitrag begrenzt.

Was sind die Voraussetzungen für den PKV-Zuschuss in der Rente?

- Man bezieht gesetzliche Rente und wohnt in der EU

- Freiberufler und Selbstständige: Man war zuvor sozialversicherungspflichtig beschäftigt oder hat freiwillig in die Rentenkasse eingezahlt

- Die private Krankenversicherung unterliegt der deutschen Versicherungsaufsicht oder der Aufsicht eines Staates, der das Europarecht anwendet

- Es muss ein Antrag für den Zuschuss gestellt werden

Flexible Beitragsentlastungskomponente

Manche privaten Krankenversicherungen (wie auch ottonova) bieten ihren Versicherten eine flexible Beitragentlastungskomponente an. Dieser freiwillige Mehrbeitrag im Monat sorgt dafür, dass der PKV-Beitrag im Alter deutlich niedriger ausfällt und um einen festen zuvor festgelegten Beitrag pro Monat gesenkt wird. Bei Angestellten zahlt der Arbeitgeber auch hier die Hälfte bis zum Höchstbetrag.

Beitragskomponente, die im Alter wegfallen

- Mit dem 60. Lebensjahr entfällt der zehnprozentige gesetzliche Zuschlag. Mit diesen Zusatzersparnissen fängt die private Krankenversicherung ab dem 65. Geburtstag Beitragssteigerungen auf.

- Auch der Beitrag zum Krankentagegeld fällt ab Renteneintritt weg.

- Mit Renteneintritt entfällt zwar der Arbeitgeberzuschuss zum Krankenversicherungsbeitrag. Man kann aber einen Zuschuss in Höhe von 8,55 Prozent von der gesetzlichen Rentenversicherung beantragen.

Früher Wechsel in die PKV

Je früher du wechselst, desto früher beginnst du, dir zusätzlich ein Polster für das Alter anzulegen, von dem deine PKV-Beiträge im Alter mitbezahlt werden. Denn in der Regel hast du im Ruhestand insgesamt geringere Einnahmen als während deiner aktiven Berufszeit.

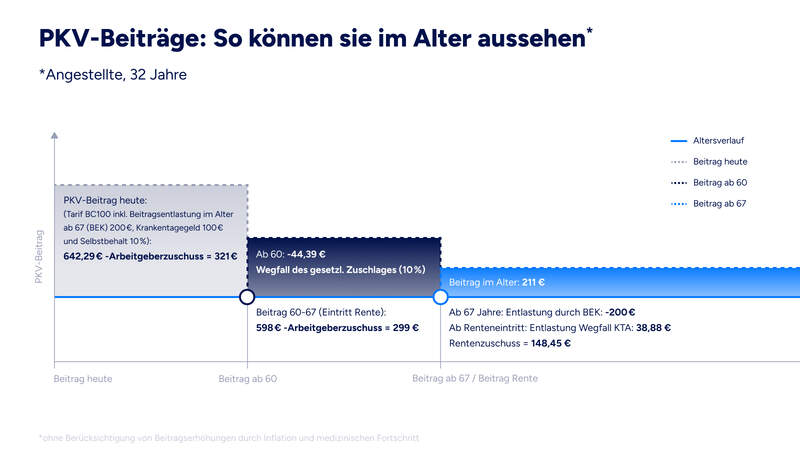

Beispiel für die PKV-Beiträge im Alter

Die folgende Grafik zeigt, wie der PKV-Beitrag im Alter aussehen kann:

Video: PKV im Alter einfach erklärt

In diesem kurzen Video (ca. 1:40 Minuten) fasst unsere PKV-Expertin Anja zusammen, wie dein PKV-Beitrag im Alter stabil bleiben kann.

Beiträge im Vergleich: PKV vs. GKV

Am Ende des Berufslebens steht der Ruhestand. Ruhe, die man sich nach einem ereignisreichen Berufsleben garantiert verdient und sicher voll auskosten möchte.

Die folgende Tabelle zeigt, was dies für den Beitrag bedeutet, wenn man als Versicherter in der gesetzlichen Krankenkasse oder in der privaten Krankenkasse in Rente geht:

Was tun, wenn der PKV-Beitrag im Alter doch zu hoch wird?

Wenn man sich früh für die private Krankenversicherung entscheidet und bewusst fürs Alter vorsorgt, muss man keine hohen Beiträge im Alter befürchten. Wer aber erst spät in die PKV einsteigt, nicht lange genug PKV-Altersrückstellung aufbaut und auch privat nicht viel fürs Alter vorsorgt, wird wahrscheinlich höhere PKV-Beiträge im Alter leisten müssen.

Wird dir der Beitrag im Alter zu hoch, hast du unterschiedliche Optionen.

In einen günstigeren Tarif wechseln

Du kannst innerhalb deiner Krankenversicherung in einen günstigeren Tarif wechseln. Das heißt vor dem Abschluss deiner privaten Krankenversicherung solltest du bereits an das Alter denken und an mögliche Wechseloptionen, sollte der Beitrag zu hoch werden. Der Vorteil dabei: Die angesammelten Altersrückstellungen gehen nicht verloren, sondern mindern den Beitrag.

Bestehenden Tarif anpassen

Du kannst deinen gewählten Tarif anpassen und ihn günstiger gestalten. So kannst du zum Beispiel deinen Selbstbehalt bei Behandlungen erhöhen. Damit müsstest du zwar bei Behandlungen in höhere Eigenleistung gehen, dein monatlicher Beitrag würde aber sinken. Am besten sprichst du über die besten Optionen für dich mit deinem Ansprechpartner bei deiner PKV.

Umstellung in den Notlagentarif

Der Notlagentarif ist ein Sozialtarif für Versicherte, die ihre Beiträge nicht mehr zahlen können. Der Tarif ist nicht frei wählbar und greift in finanziellen Ausnahmesituationen, um einen günstigen Mindestversicherungsschutz zu gewährleisten.

Rückkehr in die GKV: Ist das möglich?

Ein Wechsel in die gesetzliche Krankenversicherung (GKV) ab 55 Jahren ist beinahe ausgeschlossen. Grundsätzlich sollten nicht die Kosten das Argument für oder gegen die private Krankenversicherung sein – sondern die umfangreichen medizinischen Leistungen für die Gesundheit, die unbezahlbar sind.

Gut zu wissen: Selbst, wenn ein Wechsel in die gesetzliche Krankenversicherung gelingt, ist man in der Rente oftmals nicht in der Krankenversicherung der Rentner, sondern freiwillig gesetzlich versichert. Als freiwilliges Mitglied zahlst du auf alle Einkünfte (z.B. Zinsen, Mieten, private Rentenversicherung) Krankenversicherungsbeiträge, wodurch die GKV teurer wird.

Anstatt über einen Wechsel in die gesetzliche Krankenversicherung nachzudenken, um den Beitrag zu entlasten, können auch die Möglichkeiten bei der privaten Krankenversicherung geprüft werden. Man kann auch auf Leistungen verzichten und zum Beispiel im Krankenhaus ein Mehrbettzimmer statt ein Einbettzimmers wählen. Oder in einen günstigeren Tarif wechseln.

Nichts ist unmöglich, auch nicht der Wechsel in die GKV im Alter. Aber die Möglichkeiten sind stark begrenzt und der Weg führt nur über große Hürden und Voraussetzungen, die schwer zu erfüllen sind. Deshalb ist die Entscheidung zwischen der privaten Krankenversicherung und der gesetzlichen Krankenversicherung eine der wichtigsten Entscheidungen, die stark von den persönlichen Wünschen und Plänen abhängt.

Rückruf anfordern

Vereinbare einfach einen Termin

Rückruf anfordern

Vereinbare einfach einen Termin

089 121 407 12

Sprich jetzt mit einem Experten

089 121 407 12

Sprich jetzt mit einem Experten