Beitragsentwicklung der PKV (Private Krankenversicherung)

In den letzten zwanzig Jahren sind die Beiträge der privaten Krankenversicherung (PKV) durchschnittlich um etwa 2,8 % pro Jahr gestiegen. Im Vergleich dazu verzeichnete die gesetzliche Krankenversicherung (GKV) im selben Zeitraum durchschnittliche jährliche Beitragssteigerungen von ca. 3,4 %. In diesem Ratgeber erfährst du, mit welchen Mechanismen die PKV die Beiträge langfristig stabil hält.

Beitragsentwicklung in der PKV und GKV im Vergleich

Im Alter möchtest du abgesichert sein und nicht mit unvorhergesehenen Kosten überrascht werden. Eine gewisse Planungssicherheit der eigenen Finanzen schließt auch die zukünftige Entwicklung der Krankenkassenbeiträge mit ein. Folgende Fragen belasten daher viele:

Wie entwickeln sich die Beiträge nach den Anpassungen der letzten Jahre?

Kann ich mir eine private Krankenversicherung (PKV) auch im hohen Alter noch leisten?

Wie sieht es im Vergleich dazu mit der gesetzlichen Krankenversicherung (GKV) aus?

Folgend gehen wir auf diese Fragen ein und erklären dir, wie auch du persönlich bei der Wahl der Krankenversicherung Einfluss nehmen kannst. Vorab ist zu bemerken dass sowohl die PKV als auch die GKV ihre Beiträge in den letzten Jahren anpassen mussten.

In der PKV ist der Beitrag grundsätzlich so berechnet, dass er über das ganze Leben hinweg gleichbleibt. Dennoch können die Beiträge steigen: Aber nur durch die Inflation und steigende Behandlungskosten, die durch den medizinischen Fortschritt getrieben sind. Durchschnittlich sind die PKV-Beiträge dadurch über die letzten 20 Jahren um ca. 2,8 % gestiegen.

Auch die Beiträge zur GKV sind in den letzten Jahrzehnten stetig angestiegen und durchschnittlich sogar stärker als in der privaten Krankenversicherung, nämlich durchschnittlich um ca. 3,2 %. Die Beitragseinnahmen der Gesetzlichen erhöhen sich grundsätzlich aufgrund steigender Einkommen sowie Anhebungen der Beitragsbemessungsgrenze und damit einem erhöhten Höchstbeitrag. Zudem wurde 2017 in der GKV der einkommensabhängige Zusatzbeitrag eingeführt (derzeit bei durchschnittlich 2,90 % ), worüber die Beiträge kassenindividuell angepasst werden.

Über zusätzliche Leistungskürzungen in der GKV und die Einführung von Zuzahlungen bei Behandlungen hat sich der Beitrag für gesetzlich Versicherte über die letzten Jahre noch zusätzlich deutlich erhöht.

Durchschnittliche Beitragsentwicklung von privater und gesetzlicher Krankenversicherung:

Grafik: Beitragsentwicklung von PKV und GKV seit 2006

Hast du Fragen zur Beitragsentwicklung in der privaten Krankenversicherung?

Wir beraten dich gerne zur Beitragskalkulation bei ottonova und wie die Beiträge maximal stabil gehalten werden. Kostenlos & unverbindlich!

Was sind die Gründe für Beitragssteigerungen?

Allgemeine Inflation: Die Geldentwertung beeinflusst auch die Beiträge zur Krankenversicherung.

Kosten des medizinischen Fortschritts: Medizinischer Fortschritt und die Entwicklung von immer besseren, aber zum Teil teureren Behandlungen und Arzneimitteln werden in die Beiträge mit einkalkuliert.

Demografischer Wandel als ein weiterer Grund für Beitragssteigerungen in der GKV

Aufgrund des demografischen Wandels und der Alterszusammensetzung der Bevölkerung in Deutschland müssen die Beiträge in der gesetzlichen Krankenversicherung zwangsläufig höher steigen. Im Gegensatz zur privaten Krankenversicherung werden in der gesetzlichen Krankenversicherung nämlich keine Rückstellungen fürs Alter gebildet, mit denen kollektiv vorgesorgt wird. Durch die demografische Entwicklung müssen in der Gesetzlichen also zunehmend weniger junge Versicherte die Kosten der älteren Versicherten abdecken. In folgender Grafik sind unterschiedliche Prognosen zur Beitragsentwicklung in der GKV zusammengefasst:

Grafik: Prognose Beitragsentwicklung der GKV

Wie können Beitragserhöhungen von privaten Krankenversicherern vermieden werden?

Private Krankenversicherungen dürfen ihre Tarife nur anpassen, wenn es finanziell notwendig ist. Das heißt, wenn die Abweichungen zwischen tatsächlichen und kalkulierten Krankheitskosten über 5 bzw. 10 % (Schwellenwert je nach Tarif) betragen. Zudem muss jede Beitragserhöhung begründet sein und geprüft werden. Andernfalls kann die Beitragserhöhung unwirksam sein.

Auch wenn die private Krankenversicherung im Gegensatz zur gesetzlichen Krankenversicherung weniger abhängig vom demografischen Wandel ist, kann es aufgrund von nicht beeinflussbaren Faktoren wie Inflation und medizinischem Fortschritt zu Anpassungen kommen. Die PKV kann ihre Beiträge jedoch möglichst nachhaltig kalkulieren, um voraussichtliche Beitragserhöhungen abzuwenden. Dabei spielen Risikozuschläge und die Verzinsung der Rücklagen eine Rolle.

Erhebung von Risikozuschlägen: Beitragserhöhungen in der PKV können vermieden werden, indem Risiken von erhöhten Gesundheitskosten beim einzelnen in den individuellen Beitrag mit einkalkuliert werden. Hierzu werden sogenannte Risikozuschläge berechnet, die entsprechend dem Gesundheitszustand eines Versicherten auf den PKV-Beitrag aufgeschlagen werden. Dadurch wird das Versicherungskollektiv vor hohen, unvorhergesehenen Kosten geschützt und der Beitrag für alle Versicherten maximal stabil gehalten.

Niedriger Rechnungszins: Ein weiterer Aspekt ist die Höhe des Rechnungszinses. In der privaten Krankenversicherung muss ein Teil deines Beitrags als Rücklage für das Alter angelegt werden. Dabei geht sie von einer gewissen Rendite aus, die diese Anlagen einbringen, dem Rechnungszins. Je höher der Rechnungszins ist, desto niedriger fällt der Beitrag aus. Allerdings führt die Annahme eines hohen Rechnungszinses zu einer erhöhten Abhängigkeit von der Finanzmarktentwicklung. Sollten sich die Zinsen am Finanzmarkt niedriger entwickeln als angenommen, dann muss die Krankenversicherung die Beiträge mittelfristig anheben.

Altersrückstellungen: Mit den Altersrückstellungen wird in der PKV für jeden Versicherten individuell fürs Alter vorgesorgt. Die genaue Höhe der Rückstellungen unterscheidet sich dabei je nach Versicherung. Damit kann der Beitrag in der PKV trotz der demografischen Entwicklung in Deutschland stabil gehalten werden.

ottonova legt die Ersparnisse konservativ an, kalkuliert vorausschauend und behält das Zinsgeschehen im Auge. Alle ottonova-Tarife wurden während der Niedrigzinsphase mit einer realistischen Zinsannahme berechnet. Steigende Zinsen führen somit zu mehr Beitragsstabilität als bei anderen Versicherungen.

HeribertPKV-Experte & Sales Coach

Die Rolle der Rückversicherung

In der GKV und in der PKV hilft das Kollektiv den kranken Versicherten. Damit das noch junge Kollektiv von ottonova langfristig und umfassend abgesichert ist, haben wir einen aufwändigen Genehmigungsprozess mit der BaFin durchlaufen.

Du kannst also sicher sein, dass wir deine vertraglich garantierten Leistungen auch erbringen können. Sollte ein Versicherter sehr schwer erkranken und die Gesundheitskosten ein bestimmtes Limit überschreiten, greift unsere Rückversicherung.

Wie kannst du persönlich für einen stabilen PKV-Beitrag vorsorgen?

Die Höhe deines individuellen PKV-Beitrags ist in erster Linie abhängig von deinem gewählten PKV-Tarif und den gewünschten Leistungen, die z.B. auch Leistungen umfassen können, die die gesetzliche Krankenversicherung nicht abdeckt, wie modernste Behandlungsmethoden. Je nach den eigenen Bedürfnissen kannst du deinen Tarif also individuell gestalten.

Bei der Wahl deiner privaten Krankenversicherung solltest du ein Versicherungsunternehmen wählen, das genügend Altersrückstellungen bildet und einen realistischen Rechnungszins für die Rücklagen gewählt hat. Dadurch kannst du dem Risiko von Beitragserhöhungen durch den Versicherer vorsorgen.

Um deinen Beitrag im Alter zu reduzieren kannst du zudem eine Beitragsentlastungskomponente wählen. Damit zahlst du heute mehr, um später im Alter deinen Beitrag zu reduzieren.

Über einen flexiblen Selbstbehaltkannst du zudem steuern, ob und wie viel du bei Behandlungskosten selbst übernehmen möchtest. Dies gibt dir zusätzliche Kontrolle über deinen monatlichen Beitrag. Sollte dir ein Tarif zu teuer werden, hast du selbstverständlich auch das Recht in einen günstigeren Tarif zu wechseln.

Achtung bei Wechsel in einen günstigeren PKV-Tarif!

Bei Wechsel in einen günstigeren Tarif kann ein Wechsel zurück in einen leistungsstärkeren Tarif im Alter u.U. teuer werden oder sogar unmöglich (Gesundheitsprüfung wird erneut fällig). Der ausgewählte Tarif sollte also bereits die dir wichtigsten Leistungen umfassen, um für das Alter vorzusorgen.

Warum ist das Eintrittsalter entscheidend?

Die Gesundheitskosten eines Menschen sind normalerweise am Anfang seines Lebens niedrig und steigen erst im höheren Alter stark an. Grundsätzlich startest du – wenn du dich in jungen Jahren privat versicherst – mit Beiträgen, die über den tatsächlichen Kosten für deine Gesundheit liegen.

Je früher du dich also privat versicherst, desto mehr Jahre hast du, in denen du weniger verbrauchst als du einzahlst. Entsprechend länger ist der Zeitraum, in dem du die höheren Kosten verteilen kannst, die im Alter anfallen werden, da die Lebenserwartung in etwa gleich bleibt.

Zusammenhang zwischen Gesundheitskosten, deinem Alter und Beitrag bei ottonova.

Neben dem eben beschrieben Effekt, hat ein früher PKV-Abschluss noch einen weiteren Vorteil: Je früher du abschließt, desto länger ist deine Ansparphase und damit kannst du logischer Weise auch mehr sparen.

Die Ansparphase beschreibt die Zeit, in der dein gezahlter Beitrag höher ist als die Gesundheitskosten, die für das Jahr anfallen. Schließt jemand mit 30 ab, hat er oder sie natürlich eine längere Ansparphase als ein 40-Jähriger oder eine 40-Jährige bei Abschluss.

Warum ist diese Ansparphase so wichtig?

Die Beiträge, die in dieser Phase nicht genutzt werden, investiert deine Krankenversicherung, um deinen Beitrag im Alter zu puffern. Dabei geht sie von einer gewissen Rendite aus, den diese Anlagen einbringen, dem Rechnungszins.

Ein früher Wechsel lohnt sich also!

Je länger du mit dem Wechsel in die PKV wartest, desto höher können die Beiträge werden, da sich das Alter und auch der Gesundheitszustand auf die Kalkulation auswirken. Ein früher Wechsel lohnt sich daher, nicht nur wegen der Kündigungsfristen in der GKV!

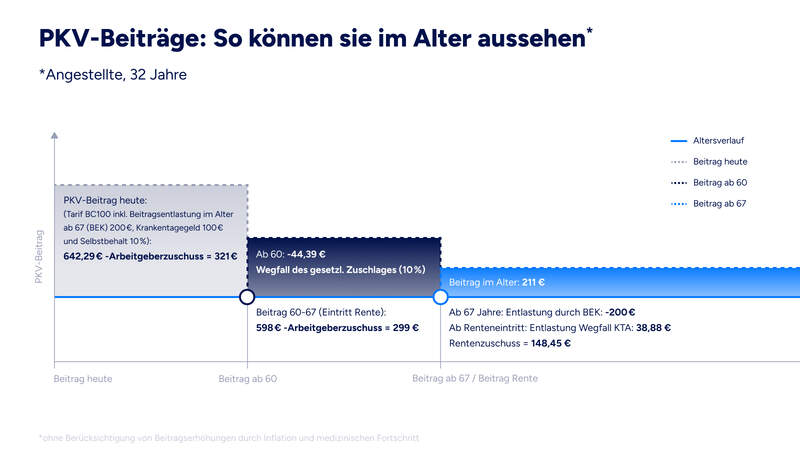

Je nach Einstiegsalter werden Altersrückstellungen aufgebaut, die den Beitrag im Alter senken bzw. stabilisieren. Der PKV-Beitrag reduziert sich dann ab dem 60. Lebensjahr durch das Entfallen des gesetzlichen Zuschlags von 10 %. Ab dem Renteneintritt fallen zusätzlich das Krankentagegeld und derArbeitgeberzuschuss weg und es gibt einen Zuschuss von der Rentenversicherung. Wurde eine Beitragsentlastungskomponente für das Alter abgeschlossen, tritt diese auch in Kraft, was zu einem deutlich niedrigeren PKV-Beitrag im Rentenalter führt.

Infografik: PKV-Beitragsentwicklung im Alter

Welche zusätzlichen Möglichkeiten hast du, um deinen PKV-Beitrag stabil halten?

Du kannst als Vertragsbestandteil bei der PKV eine Beitragsentlastungskomponente wählen. Damit zahlst du einen zusätzlichen festen Betrag, sodass sich zum Renteneintritt dein Beitrag um einen festgelegten Beitrag reduziert. Auch ottonova bietet diesen Beitragsentlastungstarif an.

Finanzielle Freiheit für Privatversicherte

Besten Schutz deiner Gesundheit genießen und dabei noch Geld sparen? Wie das geht, erklären wir dir in unserem kostenlosen eBook.

Fast geschafft!

Überprüfe jetzt dein E-Mail-Postfach und bestätige noch deine E-Mail-Adresse, um dein kostenloses PDF zu erhalten!

Gründe für Beitragssteigerungen können allgemeine Inflation und medizinischer Fortschritt (teurere Behandlungsmethoden) und höhere Lebenserwartung sein. In der gesetzlichen Krankenversicherung führt zudem der demografische Wandel zu erhöhten Gesundheitskosten, die über eine Erhöhung der Beiträge ausgeglichen werden.

Du solltest bei der Wahl des Versicherungsunternehmens darauf achten, dass in den Tarifen genügend Altersrückstellungen gebildet werden und das Versicherungsunternehmen die Beiträge mit einem einem realistischen Rechnungszins berechnet. Auch kannst du eine Beitragsentlastungskomponente wählen, um für das Alter vorzusorgen, und über flexiblen Selbstbehalt deine monatlichen Beiträge steuern.

Weitere Artikel zum Thema private Krankenversicherung

Unser ottonova Expertenteam hat über 40 Jahre Erfahrung rund um das Thema private Krankenversicherung und beantwortet jeden Tag Fragen dazu. Was sind Altersrückstellungen und für wen ist die PKV sinnvoll? Was ist der Rechnungszins und welcher Tarif passt zu dir? Sie wissen es!

Du kannst uns dein Anliegen aber auch einfach hierlassen. Wir melden uns sofort, wenn wir wieder da sind!

Formular erfolgreich abgeschickt!

Entschuldigung, es ist ein Problem aufgetreten. Bitte versuche es später erneut.

Vielen Dank!

Deine E-Mail-Adresse wurde erfolgreich bestätigt.

Vielen Dank!

Dein Termin wurde erfolgreich bestätigt.

Deine Terminreservierung ist leider abgelaufen

Möchtest du einen neuen Termin ausmachen?

Thank you

You have successfully confirmed

your email address.

Erfolgreich abgemeldet!

Du hast dich erfolgreich von unserem Newsletter abgemeldet.

Einwilligungserklärung

Mit der Eingabe deiner Daten erklärst du dich damit einverstanden, dass wir dich per Telefon, SMS und E-Mail kontaktieren dürfen. Gut zu wissen:

Wir verwenden deine Daten ausschließlich zu Beratungs- und Informationszwecken über Krankenversicherungsprodukte von ottonova.

Du kannst der Kontaktaufnahme jederzeit widersprechen. Am besten per Mail an support@ottonova.de.

Weitere Informationen zum Datenschutz findest du in unserer Datenschutzerklärung.

Wir sind bald für dich da.

Du hast dir bereits einen Termin bei uns gebucht. Wir werden uns am nachfolgenden Datum/Uhrzeit bei dir melden. Bis bald!

Super, vielen Dank.

Bitte überprüfe dein E-Mail-Postfach um deinen Termin

am

um

zu bestätigen.

Bitte überprüfe dein E-Mail Postfach, um deine E-Mail-Adresse zu bestätigen.

Wir benötigen deine Zustimmung, um dieses YouTube Video zeigen zu können

Dieser Inhalt darf aufgrund von Trackern, die dem Besucher nicht offengelegt werden, nicht geladen werden. Der Website-Betreiber muss die Website mit seinem CMP einrichten, um diesen Inhalt zur Liste der verwendeten Technologien hinzuzufügen.

Barrierefreiheit bei ottonova

Wir bei ottonova bemühen uns, unsere Website so barrierefrei wie möglich zu gestalten. Bitte verwende barrierefreiheit@ottonova.de daher ausschließlich für Anregungen und Hinweise zur Barrierefreiheit auf der Website.

Du bist bereits bei ottonova versichert und hast ein anderes Anliegen? Melde dich bitte in der Web-App an und nimm dort Kontakt auf.

Bitte teile sensible Daten wie Gesundheitsinformationen nur in deinem gesicherten Bereich innerhalb der App oder Web-App.

Falls du noch nicht bei uns versichert bist und Fragen zu unseren Versicherungsprodukten hast, schreibe uns gerne im Chat oder eine E-Mail.

Rückruf anfordern

Vereinbare einfach einen Termin

Rückruf anfordern

Vereinbare einfach einen Termin

089 121 407 12

Sprich jetzt mit einem Experten

089 121 407 12

Sprich jetzt mit einem Experten